¿Qué es el comprobante de ingresos y para qué sirve?

Mejores Afores en 2026 en México según rendimiento neto y edad

Autor:

Juan Pérez

En 2026 la mejor Afore depende de tu Siefore por edad y del rendimiento neto. Varias Afores destacan en las tablas por edad publicadas por la CONSAR. Las mejores son: la que lidera el rendimiento neto en tu Siefore, la que empata en rendimiento con mejor servicio y la que facilita trámites. Aquí verás tablas por año de nacimiento, cómo leer el rendimiento neto y en qué invierten.

Contenido

- Qué es una Afore, qué es una Siefore y por qué tu elección importa

- Rendimiento neto IRN cómo leerlo y comparar Afores por tu Siefore generacional

- Tabla de Afores con rendimiento por Siefore y año de nacimiento

- Comisiones 2026 por qué ya no son el gran diferenciador y cuándo sí importan

- Cómo usar Monitor Afore para validar tu elección

- Cómo puedes cambiar tu Afore en 2026 y qué revisar antes

- Cuándo no conviene elegir la Afore número uno por rendimiento

- Qué Afore es mejor para ti con un método en 10 minutos

Qué es una Afore, qué es una Siefore y por qué tu elección importa

Una Afore es la institución que administra tu ahorro para el retiro dentro del Sistema de Ahorro para el Retiro. Ese dinero se invierte con reglas establecidas y se refleja en tu saldo a lo largo del tiempo.

Las Siefores son fondos organizados por edad o año de nacimiento. La idea es que tu ahorro se invierta con un perfil adecuado a tu etapa de vida: cuando eres más joven suele haber más horizonte para tolerar variaciones, y conforme te acercas al retiro se busca un enfoque más conservador.

Por eso no existe una sola Afore “mejor” para todos. Lo que conviene es comparar rendimientos netos dentro de tu Siefore, revisar que las comisiones sean competitivas y confirmar que el servicio y los trámites funcionen bien para ti.

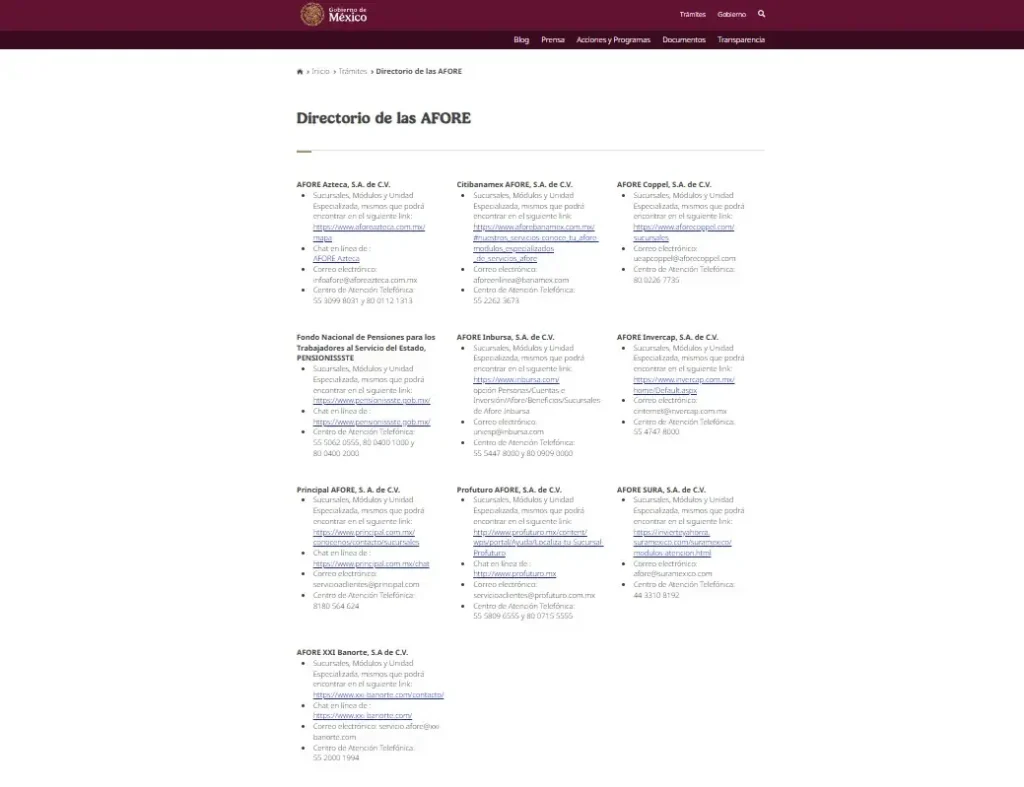

¿Qué Afores existen en México?

Actualmente en México existen 10 Afores registradas, y son las siguientes: Azteca, Citibanamex, Coppel, Inbursa, Invercap, PensionISSSTE, Principal, Profuturo, SURA y XXI Banorte.

Rendimiento neto IRN cómo leerlo y comparar Afores por tu Siefore generacional

El porcentaje de rendimiento neto, conocido como IRN, es el indicador que publica la CONSAR para comparar el desempeño de las Siefores y, por lo tanto, los rendimientos de las Afores de forma más justa. No es un dato fijo ni una promesa, es un indicador histórico que se actualiza con el tiempo y debe leerse siempre con su fecha de corte.

Para hacerlo comparable, el IRN se construye con una ponderación de tres plazos: el rendimiento acumulado de los últimos 10 años pesa 50 por ciento, el de 5 años pesa 30 por ciento y el de 3 años pesa 20 por ciento.

La forma correcta de usarlo es así:

-

Identifica tu Siefore por año de nacimiento.

-

Revisa la tabla de Afores correspondiente a esa Siefore y compáralas solo dentro de ese grupo.

-

Si dos opciones están muy cerca en IRN, usa el servicio y los trámites como criterio de desempate.

Más adelante encontrarás la tabla de rendimientos de Afore por Siefore y año de nacimiento con datos a mes y año, para que puedas ubicar rápidamente cuáles destacan en tu caso.

Tabla de Afores con rendimiento neto por Siefore y año de nacimiento

Esta tabla de rendimientos Afore resume el Indicador de Rendimiento Neto por Siefore con datos a enero de 2026 y “cifras preliminares”; la CONSAR reporta fecha de publicación de estadísticas 13 de febrero de 2026.

Cómo usar esta tabla de Afores: ubica tu Siefore por año de nacimiento y compárate solo dentro de ese grupo. Si dos opciones están muy cerca en rendimiento neto, conviene desempatar con servicio y trámites. A continuación muestro el top 3 por Siefore para que identifiques rápido cuáles destacan en tu grupo. Si quieres ver todas las Afores y no solo el top, la misma fuente trae el detalle completo por cada Siefore.

| Siefore generacional | Top 3 por rendimiento neto en enero 2026 |

|---|---|

| SB 95-99 | Profuturo 9.27, SURA 8.75, XXI Banorte 8.75 |

| SB 90-94 | Profuturo 9.23, SURA 8.68, Inbursa 8.65 |

| SB 85-89 | Profuturo 9.25, SURA 8.61, XXI Banorte 8.53 |

| SB 80-84 | Profuturo 9.08, SURA 8.58, Inbursa 8.45 |

| SB 75-79 | Profuturo 8.93, SURA 8.42, Inbursa 8.30 |

| SB Inicial | Profuturo 9.24, XXI Banorte 8.76, SURA 8.69 |

Tabla de Afores con rendimiento por Siefore y año de nacimiento

Estos datos son el rendimiento promedio de 120 meses por Siefore y Afore con corte a enero de 2026. CONSAR los publica como cifras preliminares dentro de su Siset.

Siefore Básica Inicial nacidos a partir de 2000

| Afore | Rendimiento |

|---|---|

| Azteca | 6.88 |

| Banamex | 6.80 |

| Coppel | 6.86 |

| Inbursa | 7.76 |

| Invercap | 6.73 |

| PensionISSSTE | 6.52 |

| Principal | 6.98 |

| Profuturo | 8.46 |

| SURA | 7.56 |

| XXI Banorte | 7.54 |

Siefore Básica 95-99 nacidos entre 1995 y 1999

| Afore | Rendimiento |

|---|---|

| Azteca | 6.88 |

| Banamex | 6.88 |

| Coppel | 6.82 |

| Inbursa | 7.82 |

| Invercap | 6.76 |

| PensionISSSTE | 6.53 |

| Principal | 6.84 |

| Profuturo | 8.48 |

| SURA | 7.60 |

| XXI Banorte | 7.54 |

Siefore Básica 90-94 nacidos entre 1990 y 1994

| Afore | Rendimiento |

|---|---|

| Azteca | 6.84 |

| Banamex | 7.03 |

| Coppel | 6.85 |

| Inbursa | 7.88 |

| Invercap | 6.96 |

| PensionISSSTE | 6.65 |

| Principal | 7.04 |

| Profuturo | 8.47 |

| SURA | 7.58 |

| XXI Banorte | 7.54 |

Siefore Básica 85-89 nacidos entre 1985 y 1989

| Afore | Rendimiento |

|---|---|

| Azteca | 6.88 |

| Banamex | 7.17 |

| Coppel | 6.87 |

| Inbursa | 7.82 |

| Invercap | 6.77 |

| PensionISSSTE | 6.39 |

| Principal | 7.12 |

| Profuturo | 8.56 |

| SURA | 7.59 |

| XXI Banorte | 7.56 |

Siefore Básica 80-84 nacidos entre 1980 y 1984

| Afore | Rendimiento |

|---|---|

| Azteca | 6.70 |

| Banamex | 7.09 |

| Coppel | 6.79 |

| Inbursa | 7.75 |

| Invercap | 6.79 |

| PensionISSSTE | 6.39 |

| Principal | 7.03 |

| Profuturo | 8.37 |

| SURA | 7.50 |

| XXI Banorte | 7.47 |

Siefore Básica 75-79 nacidos entre 1975 y 1979

| Afore | Rendimiento |

|---|---|

| Azteca | 6.67 |

| Banamex | 6.96 |

| Coppel | 6.69 |

| Inbursa | 7.66 |

| Invercap | 6.49 |

| PensionISSSTE | 6.49 |

| Principal | 7.17 |

| Profuturo | 8.19 |

| SURA | 7.42 |

| XXI Banorte | 7.28 |

Siefore Básica 70-74 nacidos entre 1970 y 1974

| Afore | Rendimiento |

|---|---|

| Azteca | 6.62 |

| Banamex | 6.88 |

| Coppel | 6.49 |

| Inbursa | 7.41 |

| Invercap | 6.38 |

| PensionISSSTE | 6.63 |

| Principal | 6.98 |

| Profuturo | 7.93 |

| SURA | 7.31 |

| XXI Banorte | 7.18 |

Siefore Básica 65-69 nacidos entre 1965 y 1969

| Afore | Rendimiento |

|---|---|

| Azteca | 6.67 |

| Banamex | 6.44 |

| Coppel | 6.44 |

| Inbursa | 7.27 |

| Invercap | 6.36 |

| PensionISSSTE | 6.78 |

| Principal | 6.85 |

| Profuturo | 7.59 |

| SURA | 7.12 |

| XXI Banorte | 7.03 |

Siefore Básica 60-64 nacidos entre 1960 y 1964

| Afore | Rendimiento |

|---|---|

| Azteca | 6.62 |

| Banamex | 6.03 |

| Coppel | 6.53 |

| Inbursa | 7.16 |

| Invercap | 6.15 |

| PensionISSSTE | 6.55 |

| Principal | 6.62 |

| Profuturo | 7.38 |

| SURA | 6.95 |

| XXI Banorte | 6.50 |

Siefore Básica de Pensiones nacidos antes de 1960

| Afore | Rendimiento |

|---|---|

| Azteca | 6.63 |

| Banamex | 5.94 |

| Coppel | 6.70 |

| Inbursa | 6.67 |

| Invercap | 6.37 |

| PensionISSSTE | 6.68 |

| Principal | 6.23 |

| Profuturo | 6.07 |

| SURA | 6.49 |

| XXI Banorte | 6.39 |

¿Qué tan grande es la diferencia en el rendimiento neto?

A primera vista, una diferencia pequeña en rendimiento neto puede parecer irrelevante, pero en horizontes largos suele acumularse. Para verlo con claridad, piensa en dos escenarios hipotéticos con el mismo ahorro inicial y las mismas aportaciones, donde la única diferencia es el rendimiento neto anual. Uno gana 7% y el otro 8%. Ese 1 punto porcentual extra no se nota mucho al mes, pero con los años puede traducirse en un saldo final mayor por el efecto compuesto.

Ejemplo ilustrativo. Si hoy tienes 100,000 pesos y aportas 1,000 pesos al mes durante 25 años, una tasa anual de 7% te llevaría a un saldo aproximado de 1.15 millones de pesos, mientras que con 8% el saldo sería cercano a 1.30 millones. La diferencia ronda 150,000 pesos, aun con el mismo esfuerzo de ahorro, solo por un punto porcentual más de rendimiento neto.

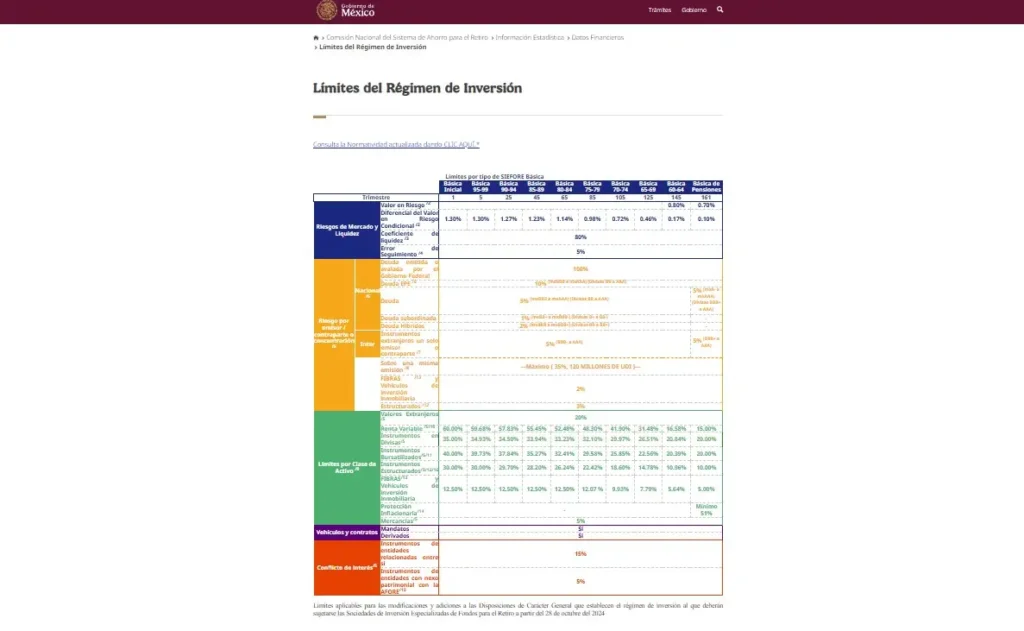

¿En qué invierten las Afores y cuánto pueden invertir?

Las Afores invierten el ahorro para el retiro a través de las Siefores en una mezcla de activos permitidos por regulación. Para dimensionarlo con cifras públicas, al cierre de enero de 2026 el total general del sistema mostraba aproximadamente 51.93% en valores gubernamentales, 11.50% en deuda privada nacional, 12.97% en renta variable internacional, 7.20% en renta variable nacional, 7.57% en instrumentos estructurados, 2.97% en fibras, 0.67% en deuda internacional, 1.56% en mercancías y 3.64% en otros activos.

Sobre cuánto pueden invertir las Afores, la regulación establece límites máximos por clase de activo y estos cambian según la Siefore. Por ejemplo, el límite de renta variable va desde 60.00% en la Básica Inicial hasta 15.00% en la Siefore Básica de Pensiones, y los valores extranjeros tienen un límite de 20%. La misma fuente concentra otros topes como mercancías 5% y Fibras y vehículos inmobiliarios 12.50% en Básica Inicial.

Para decidir mejor, conviene comparar dentro de tu Siefore y revisar si la ventaja se mantiene en el tiempo. Si la diferencia entre dos Afores es mínima o cambia con frecuencia, tiene sentido usar el servicio, los tiempos de trámite y la experiencia de atención como criterio de desempate, sobre todo si haces gestiones con regularidad.

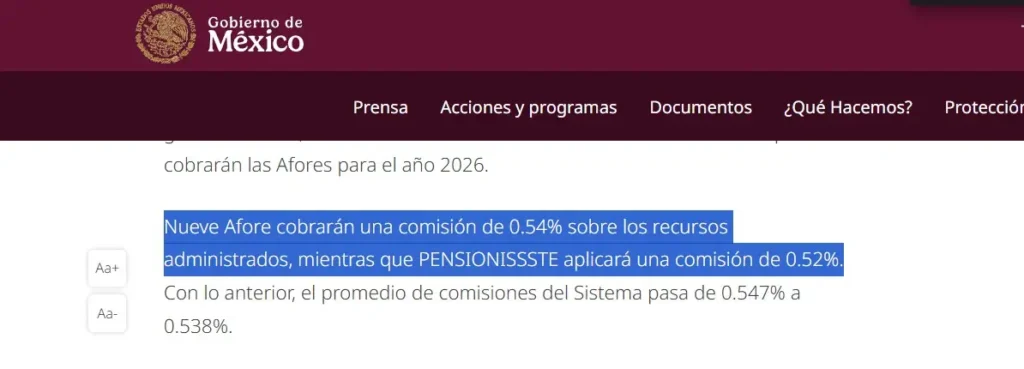

Comisiones 2026 por qué ya no son el gran diferenciador y cuándo sí importan

En 2026, la mayoría de las Afores cobrará una comisión muy similar. La CONSAR informó que nueve Afores aplicarán 0.54% sobre los recursos administrados y que PENSIONISSSTE cobrará 0.52%.

Las nueve Afores con comisión de 0.54% en 2026 son:

-

Azteca

-

Banamex

-

Coppel

-

Inbursa

-

Invercap

-

Principal

-

Profuturo

-

SURA

-

XXI Banorte

Esto cambia la lógica de elección. Cuando casi todos cobran lo mismo, la diferencia principal suele venir del rendimiento neto por tu Siefore y después del servicio si el indicador está muy parejo.

Aun así, la comisión sí importa en dos casos. El primero es cuando comparas opciones con rendimientos netos muy cercanos durante varios periodos. El segundo es cuando tu horizonte es más corto y quieres evitar cualquier costo que reduzca tu saldo.

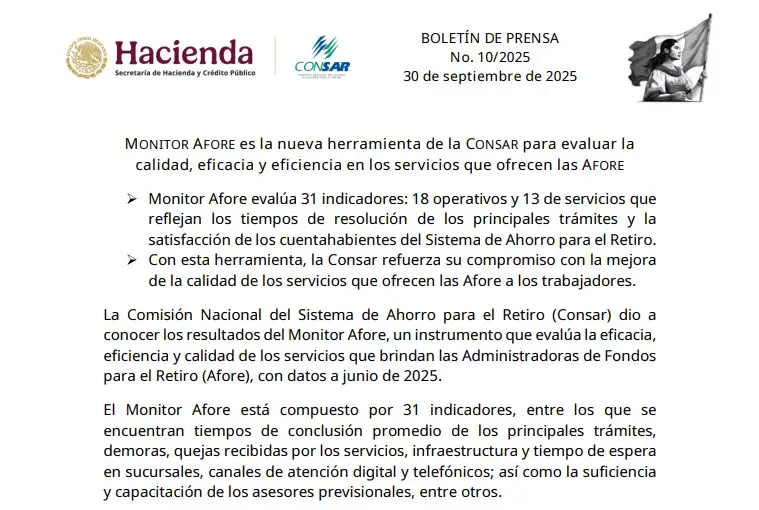

Cómo usar Monitor Afore para validar tu elección

Monitor Afore es una herramienta de la CONSAR para evaluar la calidad, eficacia y eficiencia de los servicios que ofrecen las Afores. La medición se basa en 31 indicadores, de los cuales 18 son operativos y 13 son de servicio, y se publica con un corte de datos definido.

Si dos Afores están muy cercanas en rendimiento neto dentro de tu Siefore, Monitor Afore te ayuda a desempatar con evidencia de servicio. Por ejemplo, en el documento oficial “Resultados Monitor Afore” publicado por la CONSAR el 30 de septiembre de 2025 con corte a junio de 2025, la valoración integral más alta fue Inbursa con 85.7, seguida por Coppel con 84.6 y PENSIONISSSTE con 82.5, en una escala de 0 a 100.

Para usarlo bien, revisa que el resultado tenga fecha, compara la valoración integral y confirma en qué indicadores tu Afore suele fallar o destacar según los trámites que tú haces. Así evitas elegir solo por un número cuando la experiencia de atención puede impactar tu día a día.

Puntos de servicio que conviene revisar para desempatar

-

Trámites que más usas y su tiempo de resolución

-

Facilidad para hacer gestiones digitales

-

Atención en sucursal cuando la necesitas

-

Consistencia del desempeño entre periodos publicados

-

Que el dato corresponda al corte más reciente disponible

Cómo puedes cambiar tu Afore en 2026 y qué revisar antes

El traspaso de Afore es un trámite gratuito y tienes reglas claras para no hacerlo a ciegas. En general, puedes cambiarte una vez al año y, si buscas cómo cambiar a la Afore con mejores rendimientos, existe la opción de solicitar un segundo traspaso antes de cumplir un año solo cuando la Afore de destino haya otorgado de manera consistente mayor rendimiento neto.

Antes de iniciar, toma en cuenta el requisito base. Debes tener al menos un año de permanencia en tu Afore actual contado desde tu registro o desde tu último traspaso, con excepciones como fusión, cesión de cartera o aumento de comisiones.

Requisitos y documentos que normalmente te pedirán

Para tramitar el cambio, la CONSAR indica que si no tienes conformado tu Expediente de Identificación electrónico, la Afore lo integrará con tu fotografía digital y datos biométricos, además de información de identificación.

Formas de hacer el cambio

La CONSAR señala dos vías principales: hacerlo directamente en la Afore de tu elección o mediante la app AforeMóvil.

Pasos para cambiarte con AforeMóvil

En Traspaso Móvil, la CONSAR describe el flujo dentro de la app. De forma general, se entra a AforeMóvil, se elige Servicios y luego Cambio de AFORE para seguir las pantallas de validación y captura.

Qué revisar antes de firmar o confirmar el traspaso

-

Que estés comparando el rendimiento neto dentro de tu Siefore por edad y con la fecha más reciente disponible

-

Que entiendas si estás usando tu traspaso anual o un segundo traspaso por mayor rendimiento neto

-

Que el canal sea oficial, ya sea sucursal de la Afore o AforeMóvil

-

Que tu expediente esté actualizado para evitar rechazos o retrasos

Señales de alerta y cómo proteger tu trámite

⚠️ Desconfía de promesas de rendimiento garantizado o de quien te pida entregar datos sensibles fuera de canales oficiales. La guía de CONSAR para el cambio recalca que el trámite se realiza en la Afore elegida o en AforeMóvil, lo que te ayuda a mantener el proceso dentro de rutas verificables.

Cuándo no conviene elegir la Afore número uno por rendimiento

Elegir la Afore con el rendimiento neto más alto no siempre es la mejor decisión para ti, porque el IRN es un indicador histórico con una fecha de corte y puede cambiar con el tiempo. Por eso conviene revisar que el dato sea reciente y que la ventaja se mantenga antes de moverte.

Hay casos comunes en los que no vale la pena perseguir el primer lugar.

El primero es cuando la diferencia de rendimiento neto entre dos Afores es mínima. Si están muy parecidas en tu Siefore, el servicio y la facilidad de trámites suelen pesar más en la experiencia diaria. Monitor Afore existe justo para comparar esa parte con métricas publicadas por la CONSAR.

El segundo es cuando estás cerca del retiro y tu prioridad es evitar fricciones. Un cambio que aporte muy poco en rendimiento neto, pero complique trámites o atención, puede salir caro en tiempo y tranquilidad. En esos casos, buscar consistencia y buen servicio es más práctico que cambiar solo por una décima.

El tercero es cuando el motivo del cambio no está bien sustentado. En 2026 las comisiones son muy parecidas para la mayoría, así que una recomendación basada solo en comisión suele ser débil. Si vas a cambiar, debe ser porque en tu Siefore el rendimiento neto y el servicio realmente mejoran con datos actuales.

El cuarto es cuando el cambio se intenta fuera de las reglas. En general puedes hacer un traspaso al año y un segundo traspaso solo si el destino ha otorgado mayor rendimiento neto, así que moverte por un impulso o por presión de un promotor suele ser una mala señal.

Qué Afore es mejor para ti con un método en 10 minutos

La mejor Afore para ti se define con un proceso simple que combina rendimiento neto, tu Siefore por edad y calidad de servicio. El IRN es un indicador histórico publicado por la CONSAR y debe leerse con su fecha de corte.

Con este método respondes qué Afore es mejor para ti sin depender de rankings generales. Te quedas con la opción que lidera en tu Siefore, tiene datos recientes y te da buen servicio cuando el rendimiento está parejo. Sigue estos pasos para decidir rápido:

-

Identifica tu Siefore por año de nacimiento y enfócate solo en ese grupo al comparar rendimientos netos.

-

Revisa el rendimiento neto más reciente disponible y qué tan consistente ha sido en los periodos que publica CONSAR.

-

Confirma las comisiones 2026 para entender si realmente hay diferencia por costo. La CONSAR autorizó 0.54 por ciento para nueve Afores y 0.52 por ciento para PENSIONISSSTE.

-

Si dos opciones están muy parejas en IRN, valida el servicio con Monitor Afore y revisa el corte de datos del reporte.

-

Elige el canal que te resulte práctico para trámites, porque eso afecta tu experiencia cuando necesites hacer gestiones.

-

Si vas a cambiarte, confirma que cumples las reglas de traspaso y que lo harás por vías oficiales. En general es un cambio al año y el segundo traspaso aplica solo bajo la condición de mayor rendimiento neto.

Preguntas frecuentes

¿Cuál es la mejor Afore?

Depende de tu Siefore por edad. Según CONSAR, compara el IRN dentro de tu Siefore y, si hay empate, usa Monitor Afore para decidir por servicio.

¿Qué Afore es mejor en 2026?

Según CONSAR, en 2026 casi todas cobran parecido, 0.54% en 9 Afores y 0.52% en PENSIONISSSTE. Por eso conviene elegir por IRN en tu Siefore y por servicio.

¿Dónde consulto la tabla de rendimientos de Afore?

En el Siset de CONSAR puedes ver el IRN por Siefore con su fecha de corte y metodología. Ahí está la tabla oficial para comparar por año de nacimiento.

¿Cuántas veces puedo cambiar mi Afore?

Según CONSAR, puedes hacer un traspaso al año. Un segundo traspaso en el mismo año aplica solo si te cambias a una Afore con mayor rendimiento neto.

¿Qué Afores existen en México?

Según el Directorio de CONSAR, hay 10 Afores registradas, Azteca, Citibanamex, Coppel, Inbursa, Invercap, PENSIONISSSTE, Principal, Profuturo, SURA y XXI Banorte.

¿Puedo sacar todo mi dinero de la Afore cuando quiera?

No. Según CONSAR, el retiro total aplica al pensionarte. Antes solo hay retiros parciales como desempleo o matrimonio con requisitos específicos.

¿El retiro por desempleo me baja semanas cotizadas?

Sí. Según CONSAR, el IMSS descuenta semanas en proporción a lo retirado y puedes recuperarlas con aportaciones posteriores.

¿El retiro por matrimonio reduce mis semanas y cuánto dan?

Según CONSAR, no reduce semanas y equivale a 30 UMA. Es una sola vez si cumples requisitos del IMSS.

¿Qué hago si no me dejan cambiarme de Afore por biométricos o trabas?

Según experiencias en Reddit, ve directo a la Afore destino para integrar tu expediente. Si te bloquean, levanta queja en CONDUSEF y revisa el trámite oficial de traspaso en CONSAR.