Préstamos del gobierno para pequeños negocios en México en 2026

¿Qué es un préstamo? Definición, concepto y cómo funciona

Autor:

Juan Pérez

Un préstamo es un producto financiero en el que una persona o entidad recibe una cantidad fija de dinero y se compromete a devolverla en un plazo determinado, generalmente con intereses. En esta guía verás cómo funciona, qué elementos lo componen, qué tipos existen, en qué se diferencia de un crédito y qué suelen pedir para solicitarlo.

Contenido

- ¿Qué es un préstamo y cuál es su significado?

- ¿Cómo funciona un préstamo?

- Elementos clave de un préstamo: capital, intereses, plazo y pagos

- ¿Qué es un prestamista y qué es un prestatario?

- ¿Para qué sirve un préstamo?

- ¿Cuál es la diferencia entre un préstamo y un crédito?

- Tipos y clases de préstamos más comunes en México

- ¿Qué revisar antes de pedir un préstamo?

- ¿Cómo se calcula el pago de un préstamo y qué factores cambian la cuota?

- Breve origen y evolución de los préstamos

- Fuentes

¿Qué es un préstamo y cuál es su significado?

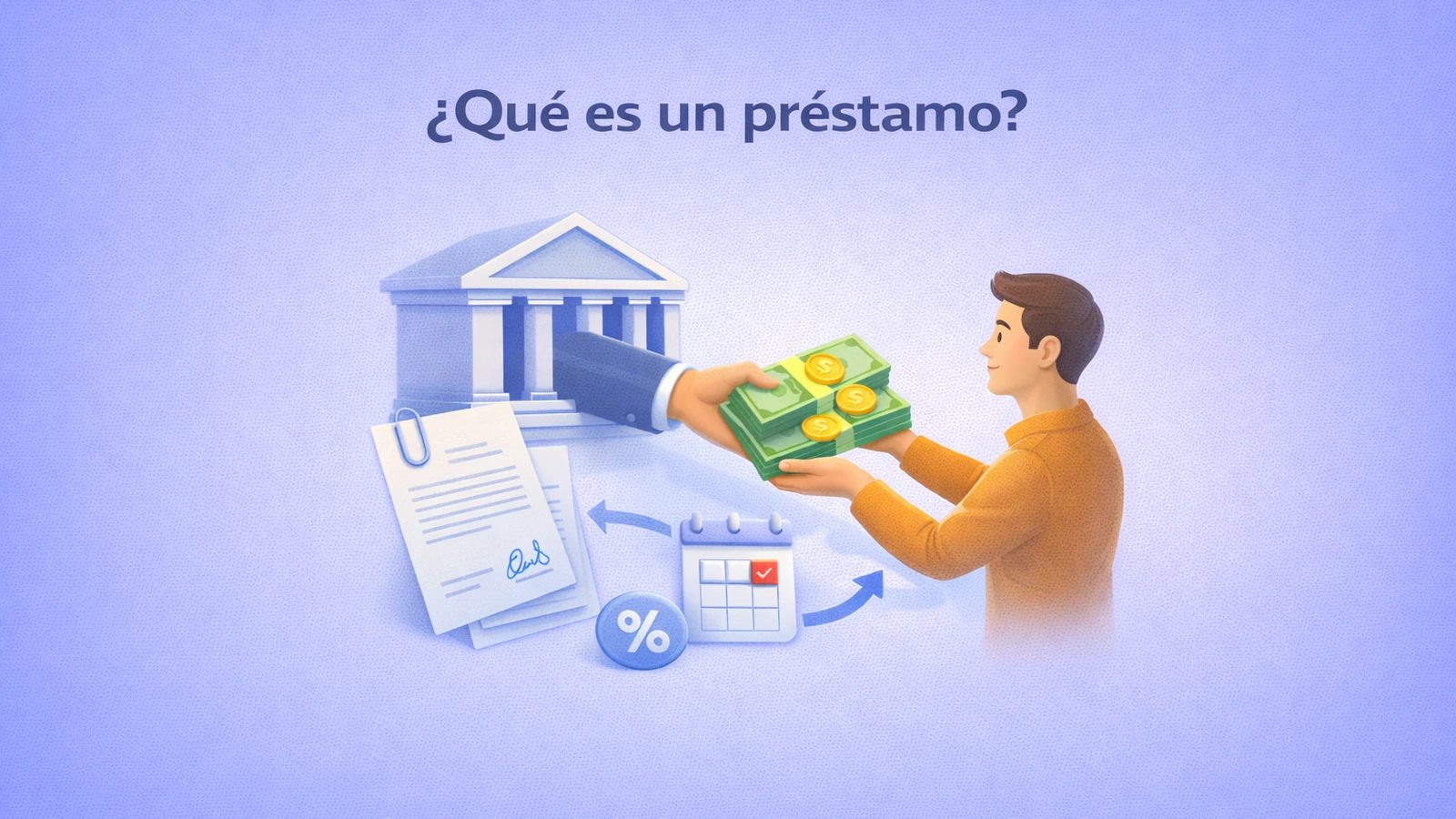

Un préstamo es un producto financiero por el que un prestamista entrega una suma fija de dinero a un prestatario, quien adquiere la obligación de devolver ese capital junto con los intereses acordados dentro de un plazo definido y mediante pagos periódicos. Se usa para financiar una necesidad concreta, una compra importante o un gasto que no puede cubrirse de contado. En otras palabras, quien recibe el dinero asume una deuda formal con monto, plazo y condiciones de pago establecidos desde el inicio.

¿Cómo funciona un préstamo?

Un préstamo funciona en estas etapas:

- La persona solicita el préstamo, la entidad financiera evalúa su perfil y, si lo aprueba, ambas partes formalizan la operación mediante un contrato o acuerdo.

- Después de esa formalización, la entidad o el prestamista entrega al inicio una suma fija de dinero prestado.

- Desde ese momento quedan definidos el plazo, las condiciones y la forma de pago.

- El prestatario devuelve el dinero en cuotas regulares durante ese plazo.

- Cada cuota cubre una parte del capital y otra de los intereses del financiamiento.

- Cuando se paga todo lo pactado, la deuda se liquida y la operación termina.

Esto significa que un préstamo parte de una cantidad entregada desde el inicio y de un calendario de pagos ya definido. Su costo no se limita a devolver lo recibido, porque los pagos incorporan intereses y, según el producto, también pueden incluir otros cargos asociados.

Elementos clave de un préstamo: capital, intereses, plazo y pagos

Los elementos clave de un préstamo son el importe o capital solicitado, los intereses, el plazo, la cuota y las condiciones pactadas. El importe es la cantidad de dinero que entrega el prestamista, los intereses representan el costo del financiamiento, el plazo marca el tiempo de devolución y la cuota es el pago periódico que hace el prestatario para cumplir con esa obligación.

Los elementos clave de un préstamo son estos:

- capital o cantidad prestada

- intereses como costo del financiamiento

- plazo de devolución

- pagos o cuotas periódicas

- condiciones pactadas

- posibles gastos adicionales

En conjunto, estos elementos definen cuánto dinero recibes, cuánto terminarás pagando y en qué tiempo debes devolverlo.

Ejemplo para entenderlo: si una persona recibe $50,000 pesos, ese es el capital. Si el contrato fija una tasa anual fija de 18% y un plazo de 24 meses, la tasa mensual equivale a 1.5%. Con esos datos, la cuota mensual sería de $2,496.21 pesos, el pago total al final del plazo sería de $59,908.92 pesos y los intereses totales sumarían $9,908.92 pesos. Eso significa que en cada mensualidad se devuelve una parte del capital y otra parte corresponde al costo del financiamiento.

¿Qué es el capital y qué parte de la cuota corresponde a intereses?

El capital es el dinero que recibe la persona al contratar el préstamo. Esa cantidad prestada es la base de la deuda, mientras que los intereses son el costo por usar ese dinero durante el tiempo acordado. Cada cuota se divide en dos partes: una reduce el capital y otra cubre los intereses.

Si tu cuota mensual es de $3,000 pesos, una parte reduce la deuda principal y otra cubre el costo del financiamiento. Por eso, entender cómo se reparte cada pago ayuda a identificar cuánto estás amortizando realmente y cuánto corresponde al costo del préstamo.

¿Cómo influyen el plazo y los pagos en el costo del préstamo?

El plazo determinado y los pagos influyen de forma directa en el costo total del préstamo. No solo importa cuánto dinero se pide, sino también en cuánto tiempo se devolverá y bajo qué condiciones se harán los pagos.

Cuando el financiamiento dura más tiempo, los intereses pactados tienen más peso en el costo final. Por eso, antes de firmar, conviene revisar tanto el monto de cada cuota como el total que se pagará al cierre.

Devolver una misma cantidad en 12 meses no genera el mismo costo total que devolverla en 36 meses, aunque la mensualidad pueda verse más baja cuando el plazo es más largo.

¿Qué es un prestamista y qué es un prestatario?

Un prestamista es la persona o entidad financiera que entrega el dinero prestado. Un prestatario es la persona que recibe ese dinero y asume la obligación de devolverlo conforme a las condiciones del préstamo.

El prestamista aporta el dinero y el prestatario queda obligado al pago de la deuda dentro del plazo acordado. Cuando el préstamo se firma con un banco, la institución actúa como prestamista y el cliente actúa como prestatario.

Si una entidad financiera entrega $30,000 pesos a una persona, la entidad actúa como prestamista y la persona como prestatario. La entidad entrega el dinero y el prestatario asume la obligación de devolverlo conforme a los pagos establecidos en el contrato.

¿Para qué sirve un préstamo?

Un préstamo sirve para obtener dinero y usarlo en una necesidad concreta, una compra importante o un proyecto que no se puede cubrir de contado. Según información de BBVA México y CONDUSEF, este tipo de financiamiento se usa con frecuencia para resolver deudas, cubrir gastos médicos, pagar colegiaturas, hacer mejoras en la vivienda, comprar un vehículo o impulsar un proyecto específico.

Entre los usos más comunes de un préstamo están estos:

- pagar deudas

- cubrir emergencias médicas

- pagar colegiaturas

- financiar vacaciones

- remodelar la vivienda

- comprar un auto

- adquirir casa, terreno o local

- financiar proyectos personales o de negocio

Una persona puede pedir un préstamo para pagar una deuda atrasada, cubrir una cirugía, remodelar su casa o reunir el dinero para el enganche de un auto. En cada caso, el dinero cumple una función concreta y no se usa como ingreso extra sin propósito definido.

¿Cuál es la diferencia entre un préstamo y un crédito?

La diferencia principal entre un préstamo y un crédito está en la forma en que se entrega y se utiliza el dinero. En un préstamo, el prestatario recibe una cantidad fija desde el inicio y la devuelve en pagos periódicos junto con los intereses pactados. En un crédito, en cambio, se autoriza un límite disponible y la persona puede disponer solo de la parte que necesite dentro de ese límite. Por eso, el préstamo suele utilizarse para gastos o compras con un monto definido, mientras que el crédito ofrece una disponibilidad más flexible. Otra diferencia importante es que en muchos créditos los intereses se calculan sobre la cantidad efectivamente utilizada, mientras que en el préstamo la operación parte de un monto entregado desde el comienzo.

Tipos y clases de préstamos más comunes en México

Los tipos de préstamos y las clases de préstamos más comunes en México se agrupan según el destino del financiamiento y las condiciones bajo las que se otorgan. Dentro de esa clasificación entran los préstamos personales, los de nómina, los hipotecarios, los automotrices, los empresariales y los microcréditos.

| Tipo de préstamo | Qué financia | Quién lo ofrece con más frecuencia |

|---|---|---|

| Personales | Gastos diversos o liquidez | Bancos y otras entidades financieras |

| Personales inmediatos | Necesidades de dinero con respuesta rápida | Bancos y plataformas con evaluación ágil |

| De nómina | Monto ligado al ingreso o a la cuenta de nómina | Bancos |

| Hipotecarios | Compra, construcción o mejora de vivienda | Bancos |

| Automotrices | Compra de auto nuevo o usado | Bancos |

| Empresariales | Capital de trabajo, equipo o expansión | Bancos y entidades financieras |

| Microcréditos | Montos pequeños para autoempleo o micronegocio | Programas especializados y algunas entidades |

Pedir dinero para cubrir gastos generales no pertenece a la misma clase que financiar una casa o un auto. El primer caso entra en financiamiento de uso amplio, mientras que los otros responden a productos creados para un bien específico.

¿Qué revisar antes de pedir un préstamo?

Antes de pedir un préstamo conviene revisar el monto total a pagar, la tasa de interés, el plazo, el valor de la cuota y cualquier comisión, seguro o cargo adicional asociado al contrato. No basta con comprobar que la mensualidad parece manejable, porque el costo real del financiamiento depende del conjunto completo de condiciones.

También es importante verificar si el préstamo tiene tasa fija o variable, qué ocurre en caso de retraso y si existen penalizaciones, intereses moratorios o condiciones de pago anticipado. Revisar estos puntos ayuda a comparar mejor opciones y a evitar contratar una deuda que después resulte más cara de lo previsto.

¿Cómo se calcula el pago de un préstamo y qué factores cambian la cuota?

El pago de un préstamo se calcula con base en el capital, la tasa de interés, el plazo y la periodicidad de los pagos. La cuota cambia cuando cambia cualquiera de esas variables, porque el resultado depende de cuánto dinero se recibe, qué costo tiene el financiamiento, en cuánto tiempo se devuelve y cómo se distribuyen los pagos dentro del contrato.

Los factores que más cambian la cuota son estos:

- capital o monto solicitado

- tasa de interés

- plazo de devolución

- periodicidad de pago

- comisiones, seguros o cargos incorporados al costo

- tipo de tasa, fija o variable

Un monto más alto suele producir una cuota más alta. Una tasa mayor también eleva el costo del préstamo y puede aumentar la mensualidad. Un plazo más largo puede reducir el valor de cada pago, pero normalmente eleva el total pagado al final porque los intereses se distribuyen durante más tiempo.

Si una persona pide $80,000 pesos con una tasa anual fija de 20% y un plazo de 24 meses, la tasa mensual equivale a 1.6667%. Con esos datos, la cuota mensual sería de $4,071.66 pesos, el pago total sería de $97,719.94 pesos y los intereses totales sumarían $17,719.94 pesos.

Si ese mismo préstamo se extiende a 36 meses con la misma tasa, la cuota mensual bajaría a $2,974.79 pesos, pero el pago total subiría a $107,092.57 pesos y los intereses totales serían de $27,092.57 pesos. La cuota baja, pero el costo total aumenta.

Si el plazo se reduce a 12 meses con la misma tasa, la cuota mensual subiría a $7,415.39 pesos, mientras que el pago total sería de $88,984.67 pesos y los intereses totales bajarían a $8,984.67 pesos. El pago mensual pesa más, pero el costo final del financiamiento se reduce.

Este cálculo permite ver que la cuota no debe analizarse sola. Para comparar un préstamo conviene revisar al mismo tiempo la mensualidad, el plazo y el monto total a pagar, porque una cuota más baja no siempre significa una opción más conveniente.

Breve origen y evolución de los préstamos

Los préstamos tienen antecedentes en Mesopotamia, donde ya existían contratos y registros de deudas sobre plata o grano. Britannica señala que hay constancia de préstamos realizados por templos de Babilonia desde alrededor de 2000 a. C., y también documenta contratos privados de préstamo en silver o barley dentro de la economía mesopotámica.

En Grecia y Roma, esta actividad se volvió más sofisticada. World History Encyclopedia explica que en el mundo romano los templos y otros actores llevaban depósitos, préstamos y cambio de moneda, lo que muestra una evolución clara del intercambio básico hacia una intermediación más organizada.

Durante la Edad Media, la actividad financiera se profesionalizó y se conectó con el comercio. El FMI resume que el desarrollo de la banca medieval y de la primera etapa moderna introdujo nuevos instrumentos monetarios, entre ellos las letras de cambio, mientras que el BCE señala que el renacimiento económico tardo medieval amplió la actividad bancaria hacia depósitos, préstamos y remesas comerciales.

Con la expansión de la banca comercial, el préstamo pasó de acuerdos más locales a un sistema financiero cada vez más estructurado dentro del banco moderno. Ese cambio consolidó figuras como el acreedor, el deudor, la garantía, la intermediación y el financiamiento bancario tal como se entienden hoy.

Fuentes

-

BBVA México

-

CONDUSEF

-

Santander México

-

Banorte

-

El Colegio de México

-

World History Encyclopedia

Preguntas frecuentes

¿Cuáles son los 7 tipos de préstamos?

No existe una lista única, pero una clasificación común incluye préstamos personales, hipotecarios, para vivienda, para auto, estudiantiles, para pequeñas empresas y de día de pago. Se distinguen por destino, plazo, riesgo y garantía.

¿Es un préstamo una deuda?

Sí. Para quien lo recibe, un préstamo es una deuda porque crea la obligación de devolver el capital recibido y pagar los intereses o cargos pactados. En términos financieros, es un pasivo hasta que se liquida por completo.

¿Cuál es el significado de prestar dinero?

Prestar dinero significa entregar recursos a otra persona o entidad con la condición de que los devuelva después, en el tiempo y bajo las condiciones acordadas. Esa operación puede incluir intereses, comisiones, garantías y un calendario de pago.

¿Cómo funciona un préstamo desde que te entregan el dinero?

Desde que se entrega el dinero, el préstamo queda sujeto a un monto, un plazo y un calendario de pagos. El prestatario devuelve la suma recibida en cuotas que cubren capital e intereses hasta liquidar por completo la obligación.

¿Qué son los intereses en un préstamo y por qué se pagan?

Los intereses son el costo de usar dinero ajeno durante un periodo determinado. Se pagan porque el prestamista cobra una tasa por financiar la operación, y ese cargo se suma al capital para formar el costo total del préstamo.

¿Qué diferencia hay entre un préstamo y un crédito?

En un préstamo se entrega una suma fija desde el inicio y se devuelve en un plazo definido. En un crédito se autoriza una línea o límite disponible y, por lo general, los intereses se calculan sobre la parte utilizada, no sobre todo el monto autorizado.

¿Cómo se divide un pago entre capital e intereses?

Cada pago se reparte entre dos partes. Una reduce el capital adeudado y la otra cubre los intereses generados por el financiamiento. Esa distribución aparece en la tabla de amortización y cambia según el plazo, la tasa y el saldo pendiente.

¿Cómo decide una entidad cuánto dinero puede prestarte o qué límite darte?

La entidad calcula el monto o límite con base en ingresos, capacidad de pago, historial crediticio, nivel de endeudamiento y riesgo. Con esa evaluación define cuánto puede prestar sin que la deuda rebase un nivel de exposición aceptable.