¿Dónde pagar la tarjeta Liverpool en México en 2026?

Tarjeta Nu vs RappiCard en México: ¿cuál es mejor en 2026?

Autor:

Juan Pérez

Con $0 de anualidad en ambas, la elección depende de cómo pagas. Si liquidas el total, RappiCard suele convenir por su cashback de 1%, 3% y 5% y porque pagar por SPEI cuesta $0. Si a veces financias saldo, revisa el CAT, Nu marca 145.8% sin IVA y RappiCard 100.8% sin IVA. Aquí verás una tabla, comisiones y casos reales para elegir.

Contenido

- Análisis rápido para elegir entre Nu y RappiCard

- Tabla comparativa de Rappicard vs Nu, costos reales y beneficios

- Análisis de la Tarjeta de Crédito Nu

- Análisis de RappiCard, respuesta directa

- Cuándo elegir Nu, casos con ejemplos y por qué

- Cuándo elegir RappiCard, casos con ejemplos y por qué

- Nu vs RappiCard, comparación cara a cara en detalle

- Seguridad y regulación

- Fuentes

Análisis rápido para elegir entre Nu y RappiCard

Si estás entre Nu vs Rappicard, la clave no es la marca, es tu hábito de pago y tu perfil de gasto.

Cuando pagas el pago total antes de la fecha límite de pago, el CAT promedio (sin IVA) casi no te pega y decide más el beneficio neto. En ese escenario, Rappicard vs Nu suele inclinarse por RappiCard si de verdad aprovechas el cashback de 1%, 3% y 5% según el canal y condiciones vigentes, y si liquidas por SPEI con costo de $0, porque así evitas cargos innecesarios al pagar.

Si a veces haces pago mínimo o dejas saldo revolvente después de tu fecha de corte, entonces manda el costo real del crédito. En 2026, Nu muestra 145.8% de CAT sin IVA y RappiCard 100.8% sin IVA, así que cuando comparas Nu y Rappicard el diferencial puede pesar más que cualquier recompensa si mantienes saldo varios periodos seguidos.

También cuenta el costo de equivocarte. En ambas existe comisión por pago tardío de $400 + IVA, pero la reposición por robo o extravío cambia, en Nu es $0 y en RappiCard es $215 + IVA.

Para decidir sin vueltas, elige RappiCard si compras mucho en Rappi, cumples condiciones de elegibilidad y pagas puntual, y quédate con SPEI para mantener el pago en $0. Elige Nu si buscas una estructura más simple de comisiones y te importa reducir fricción en incidentes comunes como la reposición, sobre todo si tu prioridad es controlar el costo cuando no siempre liquidas todo.

Tabla comparativa de Rappicard vs Nu, costos reales y beneficios

En esta comparación cara a cara se ve rápido qué pesa más en tu bolsillo. RappiCard luce mejor cuando pagas el total y aprovechas el cashback, además puedes liquidar por SPEI en $0 para evitar comisiones por método de pago. Nu destaca por costos más simples ante incidentes como la reposición en $0 y porque, si llegas a financiar saldo, conviene tener presente que su CAT promedio (sin IVA) 145.8% es más alto que el de RappiCard 100.8%.

Tabla 1. Costos y comisiones en 2026

| Parámetro | Nu | RappiCard |

|---|---|---|

| Comisión anual o anualidad | $0 | $0 |

| CAT promedio (sin IVA) | 145.8% cálculo 4 dic 2025 vigencia 9 feb a 2 jun 2026 | 100.8% cálculo 7 ene 2026 |

| Tasa promedio ponderada anual fija (sin IVA) | 92.5% | No fijar sin documento oficial equivalente |

| Comisión por pago tardío | $400 + IVA = $464 | $400 + IVA |

| Reposición por robo o extravío | $0 | $215 + IVA |

| Pago vía SPEI | Sí, desde la app con CLABE | $0 |

| Pago con cargo a tarjeta de débito | Ver opciones en app Nu, puede variar por banco emisor | 2% + IVA |

| Retiro o disposición de efectivo | Nu no cobra comisión, el cajero puede cobrar | Hay función de disposición, el sitio indica transferencia a CLABE ≤ 72 h tras validación |

| Uso en el extranjero | Nu no cobra comisión extra por usar la tarjeta en el extranjero | Funciona en el extranjero y las conversiones dependen del emisor, pueden aplicar comisiones por operación en moneda extranjera |

Tabla 2. Rewards vs flexibilidad

| Tema | Nu | RappiCard |

|---|---|---|

| Cashback | No lo tomo como beneficio estándar si no está definido como programa fijo en fuente principal | 1% compras generales, 3% en app Rappi incluye RappiTravel, 5% con Rappi Pro Black según T&C vigente |

| Condiciones clave | El costo real depende de si pagas el total o financias saldo, y del control de fechas como corte y límite | El cashback depende de elegibilidad, vigencia y estar al corriente |

RappiCard puede darte una ganancia fuerte si cumples las condiciones del cashback y cuidas el método de pago, porque SPEI en $0 marca diferencia frente a opciones con comisión. Nu suele ganar en transparencia y en costos más simples ante errores comunes, especialmente cuando te importa no pagar reposición y tener claro el costo real si alguna vez financias saldo.

Análisis de la Tarjeta de Crédito Nu

Al comparar la tarjeta Nu con RappiCard, Nu destaca por una estructura de costos más simple y por el enfoque en control desde la app. La experiencia se centra en tener reglas claras para pagar a tiempo, evitar cargos por errores comunes y mantener la administración de la tarjeta sin fricción, lo que ayuda cuando tu prioridad es ordenar pagos y no depender de beneficios condicionados. En ese sentido, Nu y Rappicard se diferencian porque Nu pone el peso en claridad de comisiones y en reducir costos por incidentes, más que en un programa de recompensas.

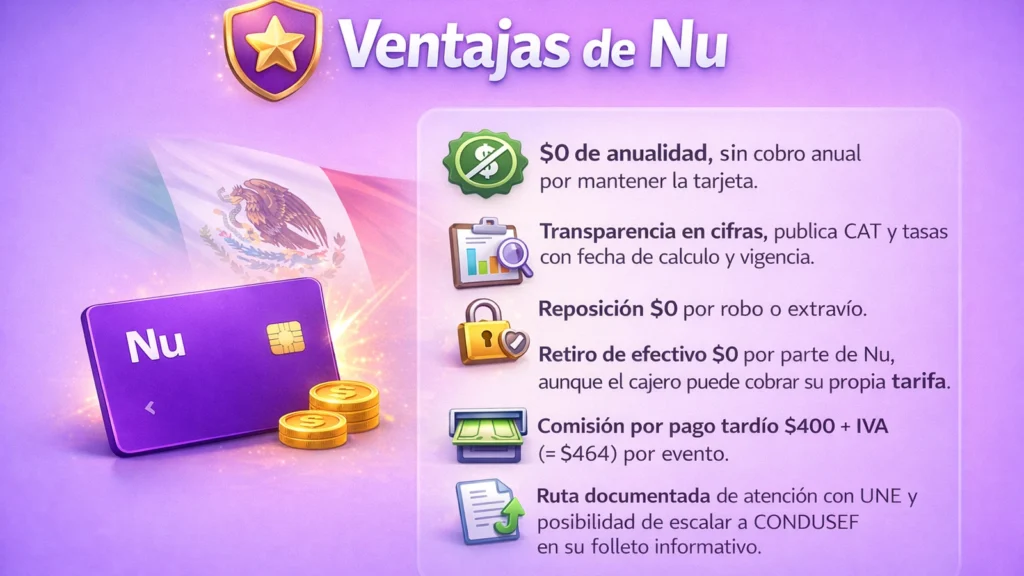

Ventajas de Nu

-

$0 de anualidad, sin cobro anual por mantener la tarjeta.

-

Transparencia en cifras, publica CAT y tasas con fecha de cálculo y vigencia.

-

Reposición $0 por robo o extravío.

-

Retiro de efectivo $0 por parte de Nu, aunque el cajero puede cobrar su propia tarifa.

-

Comisión por pago tardío $400 + IVA (= $464) por evento.

-

Ruta documentada de atención con UNE y posibilidad de escalar a CONDUSEF en su folleto informativo.

Condiciones Nu

| Condición | Dato |

|---|---|

| Comisión anual / anualidad | $0 |

| CAT promedio (sin IVA) | 145.8% cálculo 4 dic 2025; vigencia 9 feb–2 jun 2026 |

| Tasa promedio ponderada anual fija (sin IVA) | 92.5% |

| Pago tardío | $400 + IVA (= $464) |

| Reposición | $0 |

| Retiro de efectivo | $0 Nu; el cajero puede cobrar |

| Uso en el extranjero | $0 (Nu) |

La comisión por pago tardío se activa cuando pagas después de la fecha límite, así que pagar puntual es lo que más protege tu costo total cuando usas la tarjeta.

Análisis de RappiCard, respuesta directa

RappiCard conviene cuando puedes convertir tu gasto en valor a través del Programa Cashback y mantienes tus pagos al corriente, porque ahí es donde se sostiene el beneficio neto. Si estás entre Nu y Rappicard, la diferencia práctica es que aquí el rendimiento depende de compras elegibles, de cumplir criterios de elegibilidad y de la vigencia del programa, además de elegir bien cómo pagas para no regalar comisiones.

El cashback se describe en tres niveles, 1% en compras generales, 3% dentro de la app de Rappi e incluye RappiTravel, y 5% si cuentas con Rappi Pro Black según los términos vigentes. Para que te lo respeten, importa que la compra aprobada cumpla condiciones y que no caigas en supuestos de exclusiones, porque eso es lo que define si la devolución aplica o no.

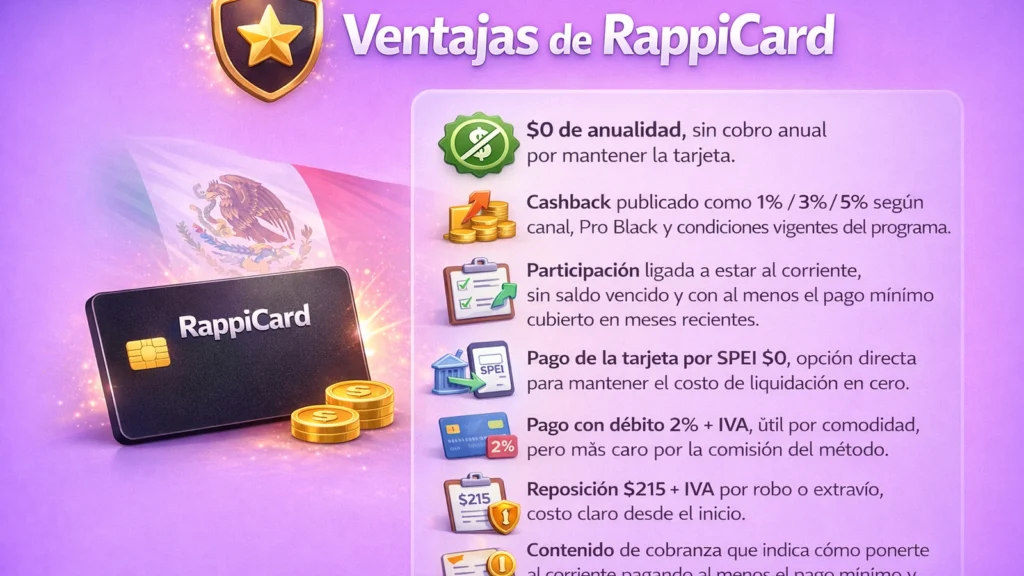

Ventajas de RappiCard

-

$0 de anualidad, sin cobro anual por mantener la tarjeta.

-

Cashback publicado como 1% / 3% / 5% según canal, Pro Black y condiciones vigentes del programa.

-

Participación ligada a estar al corriente, sin saldo vencido y con al menos el pago mínimo cubierto en meses recientes.

-

Pago de la tarjeta por SPEI $0, opción directa para mantener el costo de liquidación en cero.

-

Pago con débito 2% + IVA, útil por comodidad, pero más caro por la comisión del método.

-

Reposición $215 + IVA por robo o extravío, costo claro desde el inicio.

-

Contenido de cobranza que indica cómo ponerte al corriente pagando al menos el pago mínimo y advierte impacto en historial.

Condiciones RappiCard (datos 2026)

| Condición | Dato |

|---|---|

| Anualidad | $0 |

| CAT promedio (sin IVA) | 100.8% (cálculo 7 ene 2026) |

| Pago tardío | $400 + IVA |

| Reposición | $215 + IVA |

| Pago vía SPEI | $0 |

| Pago con débito | 2% + IVA |

| Cashback | 1% / 3% / 5% (según T&C vigente) |

Cuando eliges método de pago, SPEI mantiene el costo en $0 y el cargo con débito agrega comisión, así que esa decisión cambia el resultado incluso si el cashback es bueno. Si la duda es Qué tarjeta es mejor Rappicard o Nu, este punto pesa cuando quieres maximizar beneficios sin pagar de más por la forma de liquidar.

Cuándo elegir Nu, casos con ejemplos y por qué

Caso 1, quiero planificar pagos y cuidar mi flujo de efectivo. Si un mes se te carga el gasto, te conviene una tarjeta que te ayude a organizarte sin depender de recompensas. Nu encaja bien cuando quieres planificar pagos y llegar a la fecha límite con claridad, porque el enfoque está en control y reglas simples. Revisa en condiciones tu fecha límite y cómo se refleja tu pago para no caer en cargos por atraso.

Caso 2, me importa el costo de equivocarme. Si pierdes la tarjeta o te equivocas con un trámite, Nu reduce fricción porque la reposición es $0, mientras que en RappiCard es $215 + IVA. En atraso, Nu cobra $400 + IVA, que se refleja como $464, y RappiCard cobra $400 + IVA. Entre Rappicard y Nu la diferencia no es solo el monto, es tu hábito, si llegas tarde o no, porque un solo atraso cambia el costo real del mes. Verifica la comisión por pago tardío y qué se considera pago a tiempo.

Caso 3, retiro de efectivo, evitarlo pero si pasa. Si necesitas efectivo, Nu no cobra comisión por retiro, aunque el cajero puede cobrar su propia tarifa. Nu conviene si buscas minimizar cargos del producto cuando ocurre esta emergencia. Revisa el apartado de retiro de efectivo y asume que el costo del cajero puede aplicar.

Caso 4, no quiero depender de elegibilidad y vigencia del cashback. Si prefieres una tarjeta donde el valor no dependa de criterios de elegibilidad ni de la vigencia de un programa, Nu te conviene porque tu ahorro viene de evitar comisiones y de pagar ordenado, no de cumplir condiciones de recompensas. Para protegerte, evita saldo revolvente y revisa tu CAT y tu calendario de pagos para no financiar sin darte cuenta.

Cuándo elegir RappiCard, casos con ejemplos y por qué

Caso 1, uso Rappi seguido y quiero cashback real. Si tu gasto cae en la app y haces compras frecuentes, RappiCard te conviene porque el Programa Cashback ofrece 1% en compras generales, 3% dentro de Rappi e incluye RappiTravel, y 5% con Rappi Pro Black según la vigencia y los criterios de elegibilidad. Para que el cashback se refleje, revisa que sean compras elegibles y toma en cuenta posibles condiciones y exclusiones del programa.

Caso 2, pago el total cada mes. Cuando tú eliges pagar el total antes de la fecha límite, el cashback se vuelve beneficio neto porque casi no pagas intereses por financiamiento. A la hora de elegir, esto hace que una tarjeta con recompensas claras tenga más sentido si tu disciplina de pago es constante. Revisa tu calendario de corte y pago y asegúrate de no caer en saldo financiado por descuido.

Caso 3, quiero pagar por SPEI y evitar el 2%+IVA de débito. Si te importa que liquidar no te cueste, RappiCard conviene porque puedes pagar por SPEI con costo de $0. El pago con cargo a tarjeta de débito tiene 2% + IVA, así que úsalo solo si la comodidad compensa esa comisión. Revisa en la app tu CLABE y confirma que el SPEI quede registrado a tiempo.

Caso 4, prefiero pagar en efectivo en puntos autorizados. Si tu rutina se maneja en efectivo, RappiCard te conviene porque permite pagos en establecimientos autorizados usando una referencia desde la app. Revisa el listado actualizado de puntos disponibles y el tiempo en el que el pago se refleja para no caer en atraso por temas de registro.

Caso 5, si me atraso, cómo me pongo al corriente. Si en algún momento te retrasas, la prioridad es regularizarte pagando al menos el pago mínimo, porque estar al corriente es clave para el programa y además impacta tu historial. Si estás entre Nu vs Rappicard, este punto se vuelve decisivo cuando sabes que podrías tener meses complicados, ya que el costo del atraso y la disciplina de pago afectan más que cualquier recompensa. Revisa la comisión por pago tardío y qué condiciones aplican para recuperar elegibilidad.

Nu vs RappiCard, comparación cara a cara en detalle

En este apartado vas a ver la comparación directa entre Nu y RappiCard enfocada en lo que cambia tu costo real. Aquí se cruzan recompensas contra intereses, y también los costos por errores como pago tardío, reposición y el método que usas para liquidar.

Cashback vs costo real, intereses vs recompensas

Aquí el punto es el intercambio entre intereses vs recompensas. Si haces pago mínimo o dejas saldo revolvente, el cashback deja de ser el centro porque el costo financiero del crédito y las comisiones se vuelven lo que manda en el costo real.

Escenario 1, pagas el total. Cuando liquidas todo a tiempo, el cashback puede convertirse en beneficio neto porque no estás pagando intereses por financiar saldo. En ese escenario, las recompensas sí se sienten, pero solo si tu gasto cae en compras elegibles y cumples condiciones del programa, porque de lo contrario el porcentaje anunciado no se traduce en dinero para ti.

Escenario 2, financias saldo. Cuando mantienes saldo entre cortes, el costo financiero domina y el cashback se vuelve pequeño frente a intereses y cargos por atrasos o comisiones. En ese escenario, la prioridad no es maximizar recompensas, es reducir saldo revolvente y evitar pagos tardíos, porque un par de periodos financiados cambian el costo real del año.

Pago tardío, reposición y métodos de pago, errores y costos

El costo de un error se compara mejor con números claros. En pago tardío, Nu cobra $400 + IVA, que se refleja como $464, y RappiCard cobra $400 + IVA. En reposición, Nu marca $0 y RappiCard $215 + IVA, así que perder el plástico puede salir más caro del lado de RappiCard.

También pesa cómo pagas. En RappiCard, liquidar por SPEI cuesta $0, mientras que pagar con cargo a débito añade 2% + IVA, por eso el método de pago puede comerse parte del beneficio del cashback si eliges la opción más cara. Si quieres que el costo real se mantenga bajo, elige el canal de pago con menos comisión y cuida que el pago se refleje antes de la fecha límite.

Disposición de efectivo, cuándo evitarla

La disposición de efectivo casi siempre debe tratarse como último recurso, porque suele ser una de las operaciones más caras en tarjetas de crédito cuando intervienen comisiones del cajero o condiciones específicas. En Nu, la tarjeta no cobra comisión por retiro, pero el cajero puede cobrar su propia tarifa, así que el costo real puede existir aunque el emisor no lo aplique.

En RappiCard existe la función de disposición con transferencia a CLABE y el sitio indica un plazo de hasta 72 horas después de la validación. Aun así, si puedes evitarlo, evítalo, porque el efectivo es el tipo de operación que más fácil rompe tu plan de pago y te empuja a financiar saldo, lo que eleva el costo real.

Seguridad y regulación

Si detectas un cargo no reconocido o una operación que no te cuadra, lo primero es levantar una aclaración con el emisor desde el canal oficial y pedir el número de folio. Guarda comprobantes como capturas, correos y movimientos, porque esa evidencia acelera el seguimiento y evita que tu caso se quede en “sin información”.

Si no te resuelven o la respuesta no te convence, el siguiente paso es escalar a la UNE y solicitar una respuesta formal por la misma vía. Mantén todo por escrito y conserva el folio de cada interacción, ya que eso te ayuda a reconstruir la línea de tiempo si después necesitas una reclamación más completa.

Cuando el problema sigue sin solución, puedes acudir a CONDUSEF para orientación y para presentar tu reclamación por los canales disponibles. El objetivo es que tengas una ruta clara de atención y no te quedes solo con respuestas genéricas, por eso conviene documentar todo desde el inicio con folios y comprobantes.

Fuentes

-

Sitio oficial de Nu México

-

Sitio oficial de RappiCard México

Preguntas frecuentes

¿Qué conviene más pagar por completo cada mes, Nu o RappiCard?

Si pagas el total, manda el beneficio. RappiCard rinde si aprovechas cashback y pagas por SPEI $0. Nu rinde si prefieres costos simples y reposición $0.

¿Qué pasa si pago con retraso al comparar Nu y Rappicard?

Pago tardío en Nu es $400 + IVA = $464. En RappiCard es $400 + IVA. Un atraso sube tu costo real y puede anular beneficios como cashback.

¿Cuánto cuesta pagar o “abonar” RappiCard vs Nu?

RappiCard por SPEI cuesta $0 y con débito cobra 2% + IVA. En Nu el costo depende del método, pero lo clave es que se refleje antes de la fecha límite para evitar tardío.

¿Qué debería revisar antes de elegir entre estas dos tarjetas?

Revisa CAT, fecha de corte y fecha límite, pago tardío, reposición y disposición de efectivo. En RappiCard valida compras elegibles, vigencia y cómo pagar para evitar 2% + IVA.

¿Qué elegir si quiero cashback y no pagar de más?

RappiCard si tus compras son elegibles y cumples vigencia, y si pagas por SPEI $0. Si no quieres depender de elegibilidad o sueles financiar saldo, Nu te da reglas más simples.

¿La reposición cuesta lo mismo en ambas?

No. Nu cobra $0 por reposición. RappiCard cobra $215 + IVA por robo o extravío. Si pierdes tarjeta, esa diferencia pesa en tu costo anual.

¿La disposición de efectivo conviene en alguna de las dos?

Evítala si puedes. En Nu no hay comisión del emisor, pero el cajero puede cobrar. En RappiCard hay disposición con transferencia a CLABE y puede tardar hasta 72 h tras validación.

¿Qué hago si aparece un cargo no reconocido?

Levanta aclaración, guarda comprobantes y anota folio. Si no resuelven, escala a la UNE y luego busca apoyo en CONDUSEF para tu reclamación.

¿Qué tarjeta es mejor Rappicard o Nu en México en 2026?

Ambas son 100% digitales y sin anualidad. Nu corre en Mastercard y destaca por app y soporte, con CAT 145.8% sin IVA. RappiCard es Visa y resalta por cashback verificado de 1% a 5% según vigencia y elegibilidad, más promos como MSI en Mercado Libre.