Qué Padre préstamos: ¿es confiable en 2026?

Empresas fraudulentas de préstamos en México 2026 y cómo no caer en una estafa

Autor:

Juan Pérez

En México, las empresas fraudulentas de préstamos no se detectan solo con listas en internet — la verificación clave es revisar la razón social y el registro en SIPRES de CONDUSEF. A inicios de 2026, la CONDUSEF informó 7 casos de suplantación en enero. En nuestra revisión para esta guía identificamos 90 nombres en lista negra y 82 instituciones afectadas por suplantación. Aquí verás señales de fraude, verificación oficial, denuncia y qué hacer si ya te contactaron.

Contenido

- Lista de empresas financieras fraudulentas en México

- ¿Qué significa una lista negra de empresas fraudulentas y cómo usarla sin equivocarte?

- ¿Cómo identificar empresas fraudulentas de préstamos?

- ¿Cómo revisar empresas fraudulentas en CONDUSEF?

- Empresas fraudulentas en CDMX y en otros estados y qué cambia y qué no cambia

- ¿Dónde denunciar empresas fraudulentas y cómo denunciar una oferta de préstamo sospechosa?

- ¿Cómo denunciar empresas fraudulentas?

- ¿Qué hacer si una empresa fraudulenta ya te pidió dinero, documentos o datos personales?

- Lo que te conviene recordar

- Fuentes

Lista de empresas financieras fraudulentas en México

En México existe una lista de 90 empresas financieras fraudulentas, formada por nombres del registro base, que ayuda a comprobar si una empresa ya fue registrada en la base de datos SIPRES de CONDUSEF, aunque no sustituye la verificación oficial. En esta guía usamos esa lista como alerta preventiva y, además, explicamos cómo se conecta con las alertas por suplantación que CONDUSEF ha emitido sobre empresas fraudulentas en México, incluidas SOFOMES E.N.R. como Apoyo Económico Familiar, Capital Global, Finagil y PrestoMyC, usadas para pedir anticipos por créditos falsos.

Lista de empresas que prestan dinero de forma fraudulenta identificadas en la revisión base:

- Active Economy (Economíactiva)

- Acceso Económico

- Apoyo Económico México

- Autofin

- Axalta Financial Solutions

- Bensocial

- Bienestar Social

- Biljett SA de CV

- Boromu Soluciones

- Capital Banca Latina

- Capital de Desarrollo

- Capital Global

- Capital Productivo

- Capital Solution

- Capitales de Inversión

- Cash Box

- CashCash

- CIEF

- Circuito Financiero

- COCREPEM

- Crecer Juntos Sistemas

- Crecimiento a Futuro

- Creciendo al Mundo

- Credit Maya

- Crédito Único

- Desarrolladora de Inversiones

- Efec-tivo

- Eficacia Financiera

- Elección Financiera

- Emprendiendo México

- Financial Capital Group

- Financial Vision

- Finagil

- Financiamiento tu casa

- Financiera Futuro y Progreso

- Financiera Hidalfin

- Financiera Nerón

- Financiera Impulsa

- FOMIN México

- Fondo Dinámico Integral

- Fondos Mercantiles

- Fortaleza Económica

- Fusmoney

- Geasfin

- Gestión de Créditos

- Global Financiera

- Global Funds Company

- Grupo Génesis

- Impacto Financiero

- Inversión Productiva

- Light Alliance Corp

- Listo Cash

- Magicrédito

- Más Money

- Mi Crédito Mexicano

- Mi Red Financiera

- New Finance

- Nuestro Crédito

- PaayExpress

- Presta-net

- Prestafin

- Tyflive

- Autologro

- Prestafuturo

- Presta Londres México

- PrestoMyC

- Préstamo Efectivo

- Préstamos Crea

- Préstamos Seguros

- Pro-Alianza

- Progresa México

- Progre$emos

- Promotora Financiera

- Proyecta Capital

- RE Financial

- Red de Economía Financiera

- Red Financiera

- Rescate Financiero

- Respaldo Económico

- Sociedad de Bienestar Familiar

- SOFIN Sociedad Financiera Internacional

- Soporte Financiero

- Special Finances

- Speed Cash Mexico

- Total Fusion

- Tu Futuro Económico

- Vida Proyecta

- Vissionfin

- Working Financial Consulting

- Financiera premier.

Una lista de empresas financieras fraudulentas sirve para revisar rápido si un nombre ya fue reportado o señalado, pero no reemplaza la verificación oficial.

Cuando la gente busca una lista de empresas financieras fraudulentas, casi siempre quiere comprobar si el nombre que recibió por WhatsApp, llamada, anuncio o sitio web ya fue señalado antes.

Esa consulta sirve como alerta preventiva, pero no sustituye la verificación oficial ni confirma por sí sola que una empresa sea legal o ilegal.

Esta lista negra funciona como un primer filtro para detectar coincidencias en nombres comerciales, razones sociales y marcas que ya fueron vinculadas con ofertas sospechosas de crédito. En especial, ayuda a revisar casos de empresas que ofrecen créditos con señales de riesgo como anticipo, presión para depositar, contratos con otra razón social, datos de cobro que no coinciden y contacto por canales informales.

En este tema, PROFECO puede ser útil para revisar publicidad engañosa, reclamaciones y comportamiento comercial de un proveedor, pero la validación principal de una financiera se hace con CONDUSEF.

Si el nombre aparece aquí, hay una señal de alerta; si no aparece, todavía hace falta verificarlo antes de entregar documentos o enviar dinero.

¿Qué significa una lista negra de empresas fraudulentas y cómo usarla sin equivocarte?

Una lista negra sirve para detectar una alerta temprana, pero no demuestra por sí sola que una empresa cometa fraude. Su utilidad está en algo más concreto. Te permite ver si un nombre comercial ya circuló en reportes, denuncias o recopilaciones previas y, a partir de ahí, decidir si vale la pena revisar con más cuidado la razón social, el contrato y los datos de contacto.

El error más común es tratar esa referencia como si fuera una sentencia. No lo es. Un nombre dentro de la lista puede apuntar a un riesgo real, a una coincidencia incompleta o a una variación de marca. Al mismo tiempo, la ausencia de una empresa tampoco la vuelve confiable, porque los nombres cambian, se reciclan y aparecen nuevas marcas antes de entrar en cualquier publicación. Por eso, la lista orienta. La validación real depende del cruce con señales de fraude y de la comprobación oficial.

También importa cómo se hace la lectura del nombre. No basta con ver algo parecido y asumir que se trata de la misma entidad. Hay casos en los que solo coincide una parte de la denominación, o cambia una palabra para parecerse a otra marca ya conocida. Ahí es donde una coincidencia parcial puede empujar a un falso positivo. La forma correcta de usar esta referencia consiste en comparar nombre comercial, razón social, teléfono, sitio, contrato y forma de cobro antes de sacar una conclusión.

¿Cómo se reconocen los patrones que se repiten en las falsas ofertas de préstamo?

Sí hay patrones reconocibles en muchas ofertas sospechosas de préstamo. En vez de pensar solo en nombres aislados, conviene mirar cómo se construyen. Se repiten términos como capital, crédito, financiera, global, bienestar, productivo y soluciones porque transmiten formalidad, amplitud o cercanía con una institución real.

Ese patrón se entiende mejor con ejemplos concretos del bloque anterior. Nombres como Capital Global, Capital Productivo, Crédito Único, Global Financiera, Sociedad de Bienestar Familiar o Boromu Soluciones no prueban nada por sí mismos, pero muestran una lógica de denominación que se repite demasiado. La señal de alerta aumenta cuando ese nombre genérico aparece junto con presión para responder rápido, promesa de dinero inmediato o cobro previo para liberar el crédito.

Lo importante no es memorizar marcas, sino reconocer la combinación. Una denominación demasiado amplia, una reputación improvisada y una oferta que pide urgencia forman un mismo patrón de riesgo. Ahí es donde una lista de empresas fraudulentas de préstamos gana valor, porque deja de ser un simple inventario y se vuelve una herramienta para detectar cómo operan muchas marcas que ofrecen crédito sin una identidad corporativa clara.

¿Cómo operan por internet las empresas que simulan dar crédito?

Muchas de estas ofertas se mueven primero por internet. Ese es el dato clave. Antes de que el usuario vea una oficina o un contrato, ya pasó por una página, un anuncio o un perfil en redes. Por eso la presencia digital no debe leerse como prueba de existencia real.

Lo que suele repetirse es el mismo patrón. Aparece una web clonada o muy básica, una landing page sin datos verificables, un perfil falso con mensajes directos y anuncios que prometen aprobación casi inmediata. Luego llega el formulario que pide documentos, datos personales o incluso depósitos antes de mostrar un contrato claro. En ese punto, la oferta ya no parece una simple promoción. Empieza a parecer una simulación de crédito.

Aquí también conviene fijarse en detalles pequeños que cambian mucho la lectura. Una URL dudosa, un dominio sin relación visible con la marca, contacto limitado a mensajería y un simulador que empuja a compartir información sin validación previa son señales que, juntas, pesan más que el diseño del sitio. La lista ayuda a reconocer nombres que ya circularon por esos canales. Lo decisivo sigue siendo la coherencia entre identidad, registro y forma de operación.

¿Cómo identificar empresas fraudulentas de préstamos?

Una empresa sospechosa puede identificarse antes de pagar si pide anticipos, oculta su razón social o usa datos que no coinciden. CONDUSEF describe un modus operandi recurrente en la suplantación de entidades financieras. Los casos incluyen cobros por apertura, depósitos a cuentas de terceros, contacto por WhatsApp y uso no autorizado de nombres, logos o datos fiscales de instituciones reales.

En marzo y abril de 2024, la Comisión informó 37 instituciones suplantadas y explicó que los defraudadores suelen pedir desde mil hasta doscientos mil pesos, a menudo como 10% del crédito solicitado.

Para descartar rápido una oferta antes de entregar documentos o dinero, revisa estas señales:

- Te piden depósito o comisión por apertura antes del crédito.

- Prometen aprobación inmediata sin análisis de perfil ni documentación completa.

- El asesor solo se comunica por mensajería o redes sociales.

- Usan presión comercial con frases de urgencia.

- El contrato llega incompleto o con otra razón social.

- La cuenta de cobro está a nombre de un tercero.

- Los datos fiscales, el teléfono o el sitio no coinciden.

- Evitan identificar una identidad legal verificable.

¿Qué señales alertan sobre empresas prestamistas fraudulentas?

La señal más clara es simple. Si te piden dinero para prestarte dinero, la oferta ya es de alto riesgo. CONDUSEF advierte que las entidades financieras que operan legalmente no piden anticipos por seguro, gestión o apertura. También alerta sobre el envío de información personal por WhatsApp o mensajes de texto y sobre promotores que desaparecen después del depósito.

Los focos rojos más útiles para reconocer empresas prestamistas fraudulentas son estos:

- Anticipo previo. Lo presentan como seguro, fianza, gestión o apertura.

- Aprobación garantizada. Ofrecen el crédito sin análisis real.

- Contacto informal. Todo ocurre por WhatsApp, Facebook o mensajes.

- Urgencia. Presionan para pagar el mismo día.

- Contrato dudoso. Falta información o cambia la identidad de la empresa.

- Cuenta de tercero. El dinero no se deposita a nombre de la entidad que ofrece el préstamo.

- Inconsistencia. El logo, la página, el domicilio o la razón social no coinciden.

- Identidad falsa. Usan nombre comercial o imagen de otra institución.

¿Cómo se ve una empresa legal frente a una fraudulenta?

La diferencia práctica está en la trazabilidad. Una empresa legal deja rastro consistente en su identidad, sus costos y su forma de cobro. Una fraudulenta rompe esa cadena en uno o varios puntos.

| Criterio | Empresa legal | Empresa fraudulenta |

|---|---|---|

| Registro | Tiene identidad verificable y datos consistentes | Usa nombre ajeno o evita identificarse |

| Razón social | Coincide con contrato, sitio y cobro | Cambia o no coincide |

| Costos | Explica tasa, comisión y costo total | Oculta cargos o exige pago previo |

| Contrato | Está completo y legible | Llega incompleto o con datos distintos |

| Canales de contacto | Usa medios oficiales y verificables | Depende de mensajería o perfiles informales |

| Anticipos | No pide dinero para liberar el crédito | Solicita depósito antes del otorgamiento |

| Cuenta de cobro | Corresponde a la entidad | Va a nombre de tercero o de otra empresa |

| Datos personales | Solicita lo necesario por canales formales | Pide documentos y claves por chat |

| Reclamaciones | Tiene atención al usuario identificable | Desaparece o bloquea contacto |

Esta comparación ayuda a reconocer empresas de crédito fraudulentas sin repetir la revisión formal del siguiente apartado. Aquí el objetivo es más simple. Ver si la oferta mantiene transparencia, coherencia documental y medios oficiales desde el primer contacto.

Por qué un domicilio no prueba que una financiera sea legal

Un domicilio solo sirve si coincide con datos verificables de la entidad. CONDUSEF recomienda revisar domicilio, página, logos y teléfonos en SIPRES porque una dirección, por sí sola, no acredita autorización ni existencia válida. Los suplantadores pueden copiar una ubicación real, usar una oficina temporal o mostrar una fachada que no corresponde con la razón social del contrato.

Para evaluar direcciones usadas por empresas sospechosas, conviene revisar esto:

- El mapa y la sucursal deben coincidir con la identidad legal.

- Un coworking o una oficina prestada no prueban operación financiera.

- La ubicación física vale poco si el contrato trae otra razón social.

- Una fachada con logotipo no sustituye la comprobación documental.

- El contacto físico debe coincidir con teléfono, sitio y cuenta de cobro.

¿Cómo revisar empresas fraudulentas en CONDUSEF?

La forma más útil de revisar una empresa sospechosa en CONDUSEF es buscar primero su nombre en SIPRES y después confirmar que la razón social, el tipo de entidad y los datos de contacto coincidan.

El SIPRES es un registro público y gratuito con información corporativa, actividad preponderante, datos de localización y principales funcionarios de instituciones autorizadas y supervisadas. Al cierre de junio de 2025, reportaba 3,423 instituciones financieras en operación.

Una búsqueda por nombre, por sí sola, no basta. CONDUSEF también publica alertas de suplantación y el Buró de Entidades Financieras concentra reclamaciones, sanciones y calificaciones de productos y servicios. Esa combinación pesa más que cualquier captura, blog o mensaje reenviado, porque permite contrastar identidad legal, historial y trazabilidad documental con fuentes oficiales.

¿Cómo buscar una financiera en SIPRES?

Empieza por el nombre comercial y la razón social exacta. Si una empresa no aparece, aparece con otro nombre o muestra una razón social distinta a la que te mandaron por contrato, anuncio o mensaje, ya existe una inconsistencia relevante. SIPRES está diseñado justo para orientar al usuario sobre instituciones autorizadas y supervisadas, y su información puede consultarse sin costo.

Haz la revisión en este orden:

-

Busca el nombre comercial que te dieron.

-

Busca también la razón social completa.

-

Revisa si el tipo de entidad coincide con lo que te ofrecen.

-

Verifica el registro vigente y los datos de localización.

-

Compara teléfono, página web y domicilio con lo que recibiste por mensaje o contrato.

-

Si hay diferencias en nombre, web, correo o datos fiscales, trata la oferta como sospechosa.

¿Qué revisar además de SIPRES antes de confiar en una empresa?

SIPRES confirma si existe una entidad registrada, pero no agota la revisión. Antes de confiar, revisa el Buró de Entidades Financieras y las alertas de suplantación. El portal principal de CONDUSEF presenta el Buró como herramienta para consultar productos, calificaciones, sanciones y reclamaciones. Los comunicados de suplantación muestran un patrón claro en ofertas falsas de crédito.

Revisa estos puntos antes de avanzar:

| Qué revisar | Qué confirma | Qué te debe alertar |

|---|---|---|

| Buró de Entidades Financieras | Reclamaciones, sanciones y comportamiento de la entidad | Historial problemático o información inconsistente |

| Alertas de suplantación | Uso indebido de nombre, logo o datos fiscales | Marca o razón social mencionada en comunicados oficiales |

| Contrato | Identidad legal y condiciones del crédito | Razón social distinta, campos incompletos o términos vagos |

| Cuenta bancaria | Trazabilidad del cobro | Cuenta a nombre de tercero o de otra empresa |

| Canales de contacto | Consistencia documental | Solo WhatsApp, redes o correos genéricos |

En marzo de 2024, CONDUSEF informó 37 instituciones suplantadas que habían reportado uso indebido de su identidad para engañar a personas que buscaban crédito. En nuestra revisión de alertas y comunicados oficiales utilizados para esta guía identificamos 82 instituciones afectadas por suplantación. En noviembre de 2023 ya acumulaba 186 instituciones afectadas, y en otro corte de julio de 2023 hablaba de 128 afectadas más nuevas incorporaciones. Estos reportes no prueban por sí solos que cualquier nombre similar sea fraude, pero sí muestran que la suplantación es un patrón real y recurrente.

¿Por qué es un error creer que una lista en internet vale más que una verificación oficial?

Porque una lista en internet puede estar incompleta, desactualizada o mezclar nombres sin contexto verificable. Una lista sirve como señal preliminar y puede ayudar a detectar coincidencias, pero la comprobación con mayor criterio de confianza sigue siendo la oficial. CONDUSEF explica que SIPRES orienta sobre instituciones autorizadas y supervisadas, mientras que las alertas muestran casos concretos de suplantación y el Buró agrega información sobre reclamaciones y sanciones.

La forma correcta de usar ambos niveles es esta:

-

Lista o referencia en internet para detectar una coincidencia inicial

-

Señales de fraude para evaluar urgencia, cobros previos e inconsistencias

-

Consulta oficial para confirmar identidad legal, registro y trazabilidad

⚠️ Si un blog dice una cosa y la razón social no aparece o no coincide en herramientas oficiales, debe pesar más la validación documental que la publicación no oficial. Ese contraste evita errores comunes con marcas parecidas, capturas alteradas o nombres que cambian apenas una palabra para simular legitimidad.

Empresas fraudulentas en CDMX y en otros estados y qué cambia y qué no cambia

En CDMX y en el resto del país cambia la marca que te contacta, el número local, el domicilio o la supuesta sucursal, pero el patrón del fraude casi no cambia. Las alertas de CONDUSEF describen el mismo esquema una y otra vez en empresas fraudulentas en México:

Usan nombres, logos y datos de instituciones reales, prometen crédito, piden anticipos por comisión, apertura o seguro y desvían el contacto a canales informales.

En 2023 y 2024 la Comisión publicó múltiples alertas con ese mismo modo de operación en distintas instituciones, lo que muestra una cobertura nacional más que un problema aislado de una ciudad.

Lo que sí cambia es la forma de presentación local. Pueden usar direcciones de empresas fraudulentas con geolocalización en CDMX, una oficina temporal, un coworking, una sucursal inventada o un teléfono con lada de otro estado para parecer cercanos. Eso no prueba nada por sí mismo. El mismo fraude puede operar con otra dirección o marca. La regla de revisión es la misma en cualquier estado. Confirma que el domicilio, la razón social, el sitio, el contrato y el número coincidan con datos verificables de la entidad. Si solo cambia la ubicación, pero se repiten el anticipo, la urgencia y la inconsistencia documental, sigues ante la misma señal de riesgo.

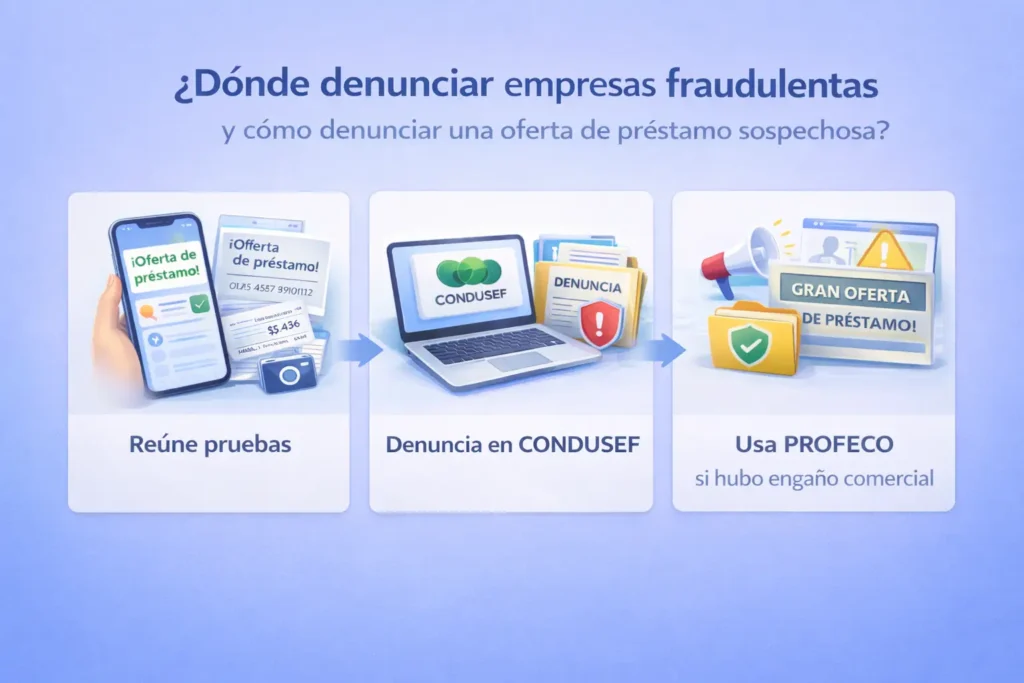

¿Dónde denunciar empresas fraudulentas y cómo denunciar una oferta de préstamo sospechosa?

Denuncia una oferta sospechosa de préstamo ante CONDUSEF si ya te pidieron dinero, datos o documentos como parte de un supuesto servicio financiero, y usa PROFECO cuando el problema se relacione con publicidad engañosa, prácticas comerciales o un proveedor.

CONDUSEF mantiene dos vías directas para este tipo de casos. El Portal de Fraudes Financieros permite reportar si fuiste víctima o si detectaste un posible fraude por llamada, mensaje, correo o página web. El Portal de Queja Electrónica recibe quejas sobre productos o servicios contratados con instituciones financieras.

Para denunciar empresas fraudulentas cuando ofrecen préstamos o créditos, reúne primero la evidencia y después usa el canal oficial que corresponda. Guarda el nombre comercial, la razón social si aparece, el contrato, los comprobantes de pago, capturas del anuncio, mensajes, correos, números telefónicos, cuentas bancarias y la página donde te contactaron. Esa prueba permite convertir una sospecha en un reporte, una reclamación o una denuncia de empresas fraudulentas con datos verificables.

Sigue esta secuencia para no perder información ni duplicar pasos:

-

Detén el pago si todavía no enviaste dinero.

-

Guarda capturas del anuncio, la conversación y el contrato.

-

Anota la cuenta bancaria y el nombre de quien pidió el depósito.

-

Reporta en CONDUSEF si la oferta se presentó como crédito, préstamo, SOFOM, banco o financiera.

-

Usa PROFECO si el caso se centra en publicidad engañosa, comportamiento del proveedor o una relación de consumo.

A continuación conviene separar la ruta de empresas fraudulentas CONDUSEF de la de PROFECO y empresas fraudulentas, porque cada autoridad recibe tipos de caso distintos y pide soportes diferentes.

¿Cómo denunciar empresas fraudulentas?

Denunciar una empresa fraudulenta exige tres cosas desde el inicio:

- Reúne evidencia

- Elige la autoridad competente

- Reporta por el canal de atención correcto.

En ofertas de crédito, préstamos, suplantación o cobros vinculados con una supuesta financiera, la primera ruta es CONDUSEF. PROFECO entra cuando el problema se parece más a una relación de consumo, a un anuncio engañoso o a una práctica comercial del proveedor. El punto no es denunciar “en cualquier lado”, sino abrir la queja con soporte documental y ante la autoridad que sí puede darle seguimiento.

Antes de presentar la denuncia, junta estas pruebas y guárdalas en un solo expediente:

-

nombre comercial y, si aparece, razón social

-

teléfono o números desde los que te contactaron

-

sitio web, URL o perfil donde viste la oferta

-

capturas del anuncio, la conversación y la promesa de crédito

-

contrato o documentos que te enviaron

-

comprobantes de pago o de depósito

-

cuenta bancaria a la que te pidieron transferir dinero

-

correos, mensajes y cualquier otro dato que identifique la operación

Ese conjunto convierte una sospecha en evidencia digital útil para abrir una denuncia de empresas fraudulentas, pedir un folio y dar seguimiento. Mientras más clara sea la relación entre anuncio, contrato, cuenta y contacto, más fácil resulta sostener el reporte.

Usa CONDUSEF si la oferta se presentó como servicio financiero. Usa PROFECO si el problema es publicidad engañosa o conducta comercial.

Usa CONDUSEF

Para financieras y préstamos, sigue esta regla. Si la oferta se presentó como banco, SOFOM, crédito personal, préstamo inmediato o servicio financiero, ve primero a CONDUSEF. Su Portal de Fraudes Financieros sirve para reportar teléfonos, páginas web, perfiles de redes y correos asociados con posibles fraudes. Su Queja Electrónica funciona cuando ya existe una relación contractual o un servicio financiero identificado y necesitas ingresar formalmente la reclamación.

Usa PROFECO

Usa PROFECO cuando el núcleo del problema sea otro. Aplica si la oferta encaja mejor como publicidad engañosa, conducta del proveedor, términos comerciales dudosos o vulneración de derechos del consumidor. La propia Ley Federal de Protección al Consumidor reconoce la protección contra publicidad engañosa, métodos coercitivos y prácticas abusivas, por eso PROFECO no reemplaza a CONDUSEF en crédito, pero sí puede intervenir cuando el caso se mueve en el terreno comercial. En los siguientes apartados verás esa separación ya dividida entre CONDUSEF y PROFECO para que sepas exactamente a cuál acudir.

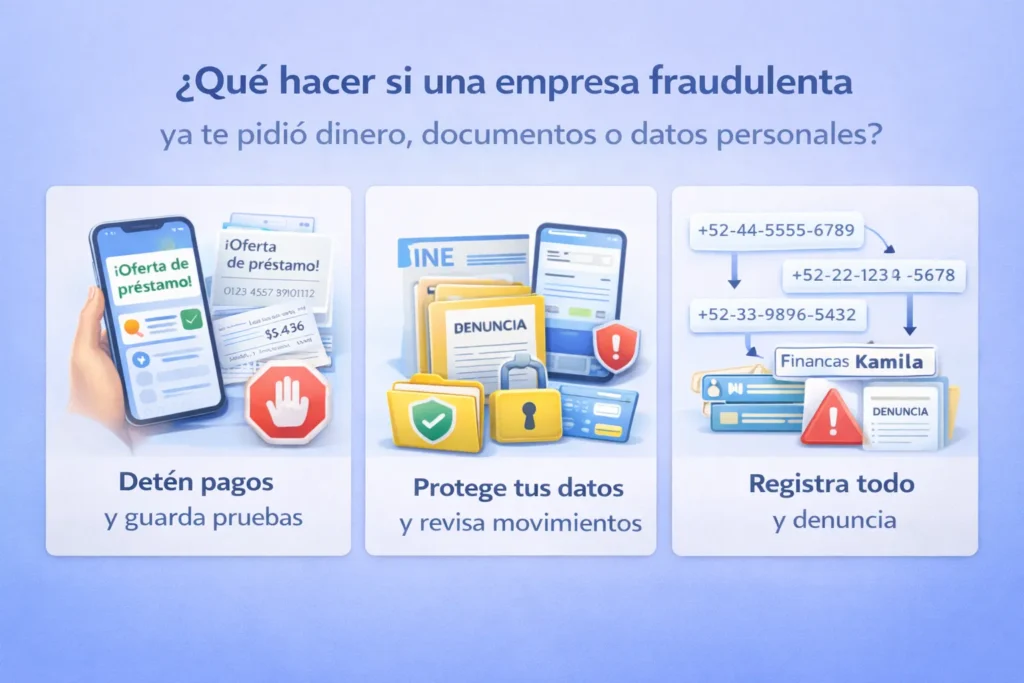

¿Qué hacer si una empresa fraudulenta ya te pidió dinero, documentos o datos personales?

Corta el contacto, no envíes más dinero, guarda todo y convierte el caso en una denuncia con pruebas. Si la supuesta financiera ya te pidió un anticipo, una identificación o datos de tu cuenta, el trámite dejó de ser una solicitud de crédito y pasó a ser un posible fraude.

CONDUSEF advierte que las entidades fraudulentas suelen pedir dinero por adelantado, documentos personales y depósitos a cuentas de terceros, y que con esos datos pueden intentar abrir créditos, hacer compras o mover recursos a nombre de la víctima.

Haz esto en el mismo orden en que ocurrió el contacto:

- Primero deja de responder y no mandes un peso más.

- Después guarda contrato, comprobantes, capturas del anuncio, mensajes, correos, números telefónicos, cuentas bancarias y la URL donde viste la oferta. Por último, ordena todo en un solo expediente para que la denuncia no se fragmente.

- Ese resguardo de pruebas es lo que convierte una sospecha en evidencia útil.

Si te pidieron un anticipo o depósito

Trata ese pago como evidencia de fraude y no como una etapa pendiente del crédito. Las financieras legítimas no piden dinero antes de otorgar el préstamo y los suplantadores suelen justificar el cobro como comisión por apertura, seguro, gestión o liberación del crédito. En varios reportes oficiales, la Comisión ha descrito depósitos previos que van desde mil pesos hasta montos mucho mayores, incluso cercanos al 10 por ciento del crédito prometido.

Haz cuatro cosas sin saltarte ninguna:

-

descarga o captura el comprobante del depósito

-

anota la cuenta bancaria de destino y el nombre del titular

-

guarda el mensaje donde te pidieron el pago previo

-

incorpora ese pago a la denuncia como anticipo irregular

No sigas negociando con la idea de que el crédito todavía puede liberarse. En fraudes de préstamo, el pago previo suele ser el objetivo del engaño y no una fase real del trámite.

Si enviaste identificación, cuenta o datos sensibles

Asume que ya existe riesgo de suplantación y vigila tus movimientos desde hoy. Si compartiste INE, pasaporte, selfie, CLABE, número de tarjeta, estados de cuenta o accesos digitales, documenta exactamente qué mandaste y por qué canal lo enviaste.

CONDUSEF advierte que con información obtenida de forma ilícita pueden contratar productos financieros, hacer compras o disponer de recursos de la víctima.

Ordena el caso así:

| Dato compartido | Riesgo inmediato | Acción que sigue |

|---|---|---|

| Identificación oficial | Uso de identidad | Guarda evidencia y vigila movimientos |

| CLABE o cuenta bancaria | Desvío o uso indebido | Revisa cargos, depósitos y transferencias |

| Datos de tarjeta | Cargos no reconocidos | Monitorea movimientos y bloquea si aplica |

| Contraseñas o accesos | Toma de control | Cambia accesos de inmediato |

| Estado de cuenta o domicilio | Perfilado para fraude | Conserva capturas y documenta el envío |

Si compartiste información por medios digitales, cambia contraseñas y refuerza la autenticación en los servicios que usaste durante el trámite. Aquí no sirve actuar “después”. Sirve dejar trazabilidad de lo que salió de tus manos y detectar cualquier movimiento no reconocido antes de que crezca el daño.

Si la empresa sigue acosando o cambiando de nombre

Registra cada nombre, número, perfil y enlace como parte del mismo caso. Cuando una empresa fraudulenta cambia de marca, abre otra página o usa otro teléfono, no empieza un fraude nuevo. Sigue siendo el mismo esquema con otra cara. Lo que buscan con esa variación es dificultar la identificación, romper el seguimiento de la evidencia y hacerte creer que ahora estás tratando con otra empresa.

Guarda en una sola línea de tiempo:

-

todas las variantes del nombre comercial

-

números telefónicos y cuentas bancarias usadas

-

URLs, perfiles y anuncios

-

fechas de contacto y mensajes de acoso

-

cualquier contrato o archivo reenviado con otra marca

No asumas que una marca nueva es otra empresa. Si se repiten el anticipo, la presión, el canal de contacto y la forma de cobro, suma todo a una sola narrativa de denuncia. Eso ayuda a mostrar hostigamiento, reciclaje de marca y seguimiento de evidencia sin partir el caso en piezas aisladas.

Lo que te conviene recordar

-

Una lista de empresas financieras fraudulentas sirve para detectar riesgos, pero no basta para validar una empresa.

-

En empresas fraudulentas de préstamos en México, la verificación que más pesa es la de CONDUSEF y SIPRES, no la de un listado sin fuente oficial.

-

Para como identificar empresas fraudulentas, las señales más fuertes son el anticipo, la presión para pagar rápido y las inconsistencias entre nombre, contrato, cuenta y datos de contacto.

-

Para como denunciar empresas fraudulentas y saber donde denunciar empresas fraudulentas, guarda primero toda la evidencia y actúa en cuanto aparezca la señal de alerta.

-

Una dirección, un sitio web o un logotipo no prueban legitimidad. La comprobación real depende de la coincidencia entre identidad legal, registro y forma de operación.

Fuentes

-

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros

-

SIPRES de CONDUSEF

-

Buró de Entidades Financieras

-

Portal de Fraudes Financieros de CONDUSEF

-

PROFECO

-

Buró Comercial de PROFECO

-

Ley Federal de Protección al Consumidor

-

Fuentes abiertas en México

Preguntas frecuentes

¿Existe una lista de empresas financieras fraudulentas confiable?

No hay una lista totalmente autosuficiente. Un listado sirve como alerta inicial, pero incluso una referencia oficial exige verificación actual en SIPRES, revisión de alertas de suplantación y contraste de razón social, web, teléfono y contrato.

¿Una dirección física demuestra que la empresa es legal?

No. Una dirección física solo vale si coincide con la razón social, el registro y los datos de contacto de la entidad. Una fachada, una sucursal o una ubicación en mapas no prueban por sí mismas que la empresa sea legítima.

¿Si me ofrecen un préstamo por WhatsApp, es señal de fraude?

Sí, es una alerta fuerte. CONDUSEF pide desconfiar de ofertas de crédito por WhatsApp, redes o SMS y verificar primero en SIPRES. Si además piden depósito previo o mandan contrato alterado, el riesgo sube mucho.

¿Es normal que una app de préstamo amenace a mis contactos?

No. Ese patrón coincide con los “montadeudas”. La Policía Cibernética de CDMX alertó que estas apps usan permisos del teléfono, cobran con amenazas y aplican intereses y plazos abusivos. No es cobranza normal.

¿Qué significa que me pidan anticipo para liberar el crédito?

Significa una señal clásica de crédito falso. CONDUSEF indica que no debes dar dinero por anticipado al solicitar un préstamo y que las instituciones financieras no te contactan por redes para pedir ese pago.

¿Cómo reviso si la financiera o app sí existe en México?

Revísala en SIPRES con nombre comercial y razón social. Después contrasta teléfono, web, domicilio y tipo de entidad. Si no coincide o no aparece, no entregues datos ni dinero hasta aclararlo por fuente oficial.

¿Qué hago si deposité y luego me bloquearon o cambiaron de nombre?

Guarda comprobantes, capturas, contrato, cuenta destino, números y URLs. Después reporta el caso en el Portal de Fraudes Financieros de CONDUSEF. Si cambian de marca, intégralo como el mismo expediente y no como un caso nuevo.

¿PROFECO o CONDUSEF, dónde denuncio un préstamo sospechoso?

Si se presentó como crédito, financiera, banco o SOFOM, entra primero CONDUSEF. Si el problema principal es publicidad engañosa o conducta comercial del proveedor, entra PROFECO. La clave es denunciar según la competencia.

¿Una página bonita o una oficina física prueban que es legal?

No. CONDUSEF advierte que los suplantadores usan nombres, logos, páginas y datos reales de instituciones. Una web, una fachada o una dirección solo sirven si coinciden con razón social y registro verificable en SIPRES.